Tenemos un batiburrillo formado que da miedo. Hay frentes abiertos por todos los lados… Se amenaza con formar una Europa a dos velocidades, conformando la realidad… ¿Qué pasará con los países periféricos del Sur? Quien sabe…

The Eurozone is Still Vulnerable

Despite recently experiencing an overall economic uptick, the eurozone remains fragile and uninsured against the risk of another crisis. And a major reason is that it is still vulnerable to asymmetric boom-and-bust cycles.

Simply put, while all eurozone members can benefit during good times, some suffer far more than others during busts. This means that whenever the next crisis hits, safety-conscious investors will flee from fiscally weak countries toward fiscally strong ones that have a proven track record of generating economic growth.

When the economic calculus reverses, we can expect to experience a sense of déjà vu. Each country's gain will entail another country's loss, which will undermine inter-eurozone cooperation and fuel political tensions. The effects will likely reverberate through each country's domestic politics, strengthening forces that favor disintegration.

To be sure, reforms that were implemented in response to the last crisis have improved the situation at the aggregate level; but they have not resolved the eurozone's fundamental asymmetry. Underlying fiscal positions still vary from one country to another, despite all the efforts to achieve fiscal convergence through top-down rules.

Likewise, Europe's financial-sector reforms in recent years, while significant, have not provided an adequate solution to the problem. The European banking union has now partly muted one of the primary channels – domestic banks – through which public debt piled up during the last crisis. Financial supervision has been placed at the EU level, rather than being delegated to national authorities. And government bailouts have been replaced with creditor bail-ins, at least when the latter does not threaten financial stability. But none of this will avert the need for public bailouts when the next crisis hits, out of fear that financial contagion will amplify the initial market reaction.

At the same time, Europe's new crisis-management tools have obvious limitations. With a lending capacity of only €500 billion ($535 billion), the European Stability Mechanism (ESM) will likely not make much of a difference in the next crisis. An alternative option would be to activate the European Central Bank's "outright monetary transactions" program, in which the ECB would purchase eurozone member states' bonds in secondary markets. But the OMT, announced in September 2012 but never applied, would be politically difficult to implement. And because, like the ESM, it is conditional, it would do nothing to alleviate the tension between creditors and debtors.

In fact, even a second round of the ECB's Public Sector Purchase Program would not solve Europe's asymmetry problem. Because the ECB, together with national central banks, buys government bonds in proportion to each country's share of ECB capital, the PSPP cannot privilege the countries that are under stress.

High-debt countries are limited in their ability to pursue proactive fiscal-stimulus policies. During the peak of the last crisis, some countries had to spend over 5% of their GDP just paying interest on their outstanding debt. And even after the market turmoil ended, and the PSPP brought interest rates down, high-debt countries last year still spent an average of around 3-4% of their GDP on interest payments. Most of these countries are far from being insolvent. But their debt is like a straightjacket, limiting their capacity to deliver economic growth in good times, and posing a liability in times of crisis.

A formal debt restructuring is often offered as an alternative to ineffective supranational and national fiscal frameworks. In this scenario, market supervision would replace political supervision. But, because some countries are still clearly more vulnerable than others, introducing a debt-restructuring program now would scare investors away from those countries, thereby doing more harm than good.

In the short term, policymakers should explore other avenues for solving the public-debt overhang. The PSPP, as it is currently constructed, allows repatriation of interest on bonds purchased by the ECB and national central banks. But interest savings are modest, because the ECB is formally limited from buying more than a certain amount of each country's government debt. Lifting this limit would permit the existing framework to be used in the future to alleviate some countries' fiscal burdens.

Meanwhile, the ECB would need to play a different and more distant role than it has. And independent authorities – such as the European Commission or even an entirely new institution – would need to ensure that savings were put to productive use in each country.

Abrazos,

PD1: Alemania se reunificó y pudo con ello, gracias a la labor de sus propios políticos y su potente industria exportadora… No sucumbió, como otros países a disparates tipo boom inmobiliario, que no lo tuvo, ni subidas masivas de salarios, indiciados a la inflación, sino que mantuvo durante décadas unas líneas maestras muy ortodoxas del buen hacer… Ahora recoge sus buenos frutos, aunque sufre el lastre de la UE:

Merkel logra un superávit récord: los tres gráficos clave de su exitoso modelo de austeridad

Paro al 4%, crecimiento sostenido y superávit fiscal. Desgranamos la receta del milagro teutón.

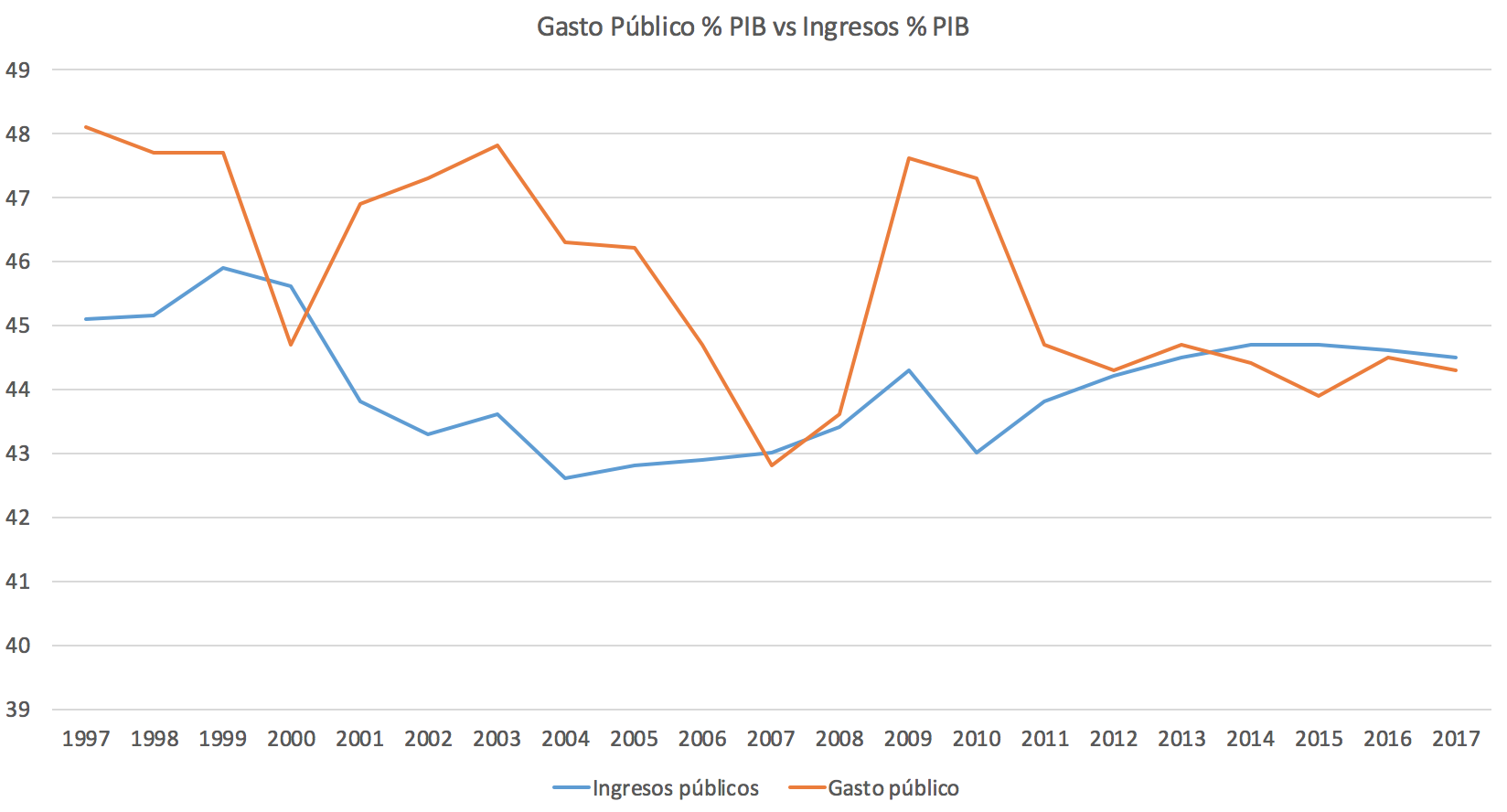

La Oficina Federal de Estadística de Alemania acaba de hacer públicos los datos presupuestarios definitivos para el ejercicio 2016. De las cuentas se deduce que, por tercer año consecutivo, el país teutón registra un superávit fiscal. De hecho, el saldo favorable logrado en 2016 es el más alto desde la caída del comunismo y la reunificación nacional de 1990.

El gobierno de Merkel ha conseguido que los ingresos fiscales superen los gastos del conjunto de las Administraciones en casi 24.000 millones de euros. Esto supone un superávit del 0,8% del PIB que convierte a Alemania en uno de los pocos países de la UE que tiene sus cuentas en orden.

Si se desagregan los datos, podemos ver que un tercio del superávit proviene de la Seguridad Social, mientras que otro tercio viene del gobierno central que encabeza Merkel y el tercio restante se explica por el superávit de las Administraciones regionales y municipales.

La reforma laboral inauguró un círculo virtuoso

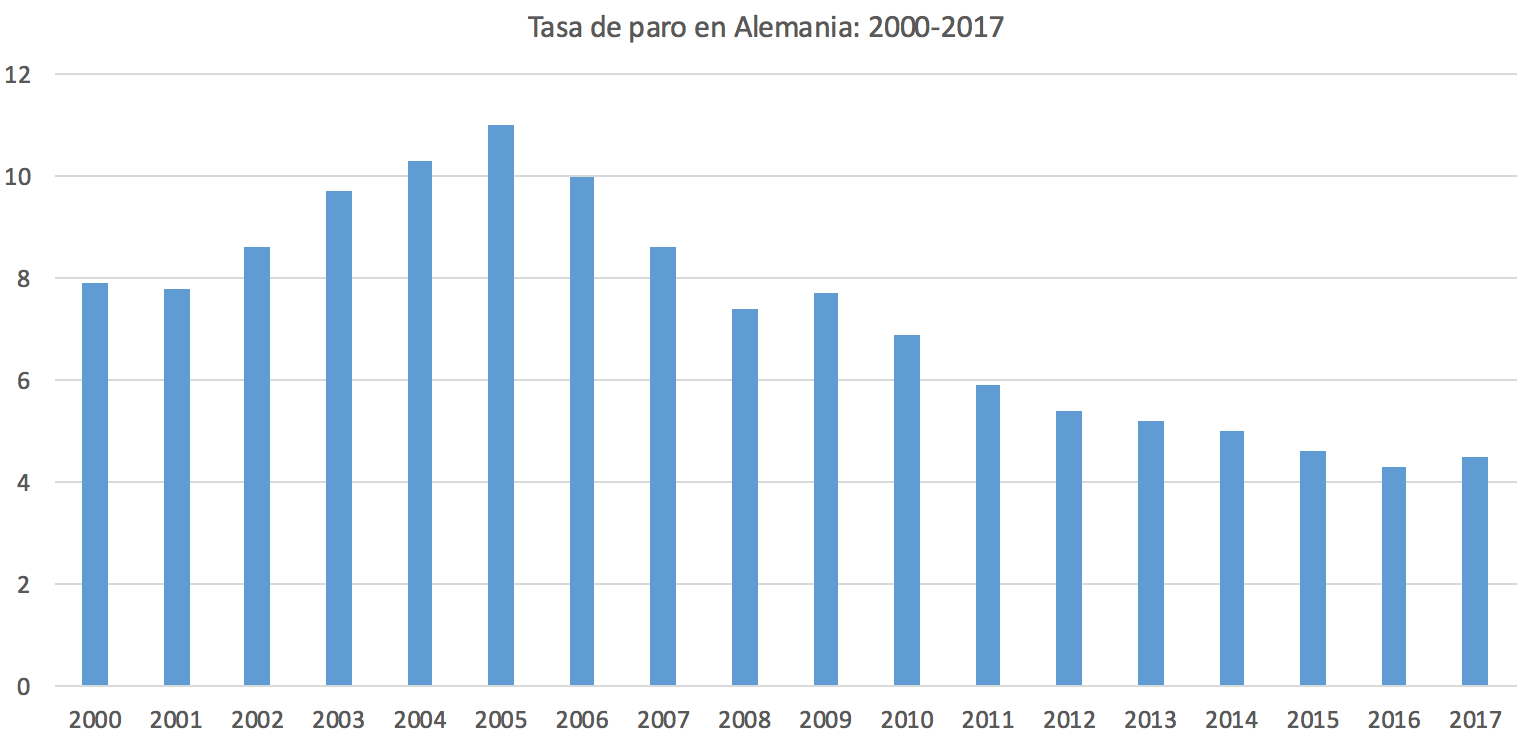

¿Cómo ha logrado Alemania un vuelco presupuestario tan potente? En primer lugar, merece la pena echar la vista atrás y recordar las cuatro reformas laborales que impulsó el gobierno del socialdemócrata Gerhard Schroeder. El eje común de estas modificaciones normativas fue la combinación de un mejor trato fiscal al empleo con un endurecimiento de los subsidios y ayudas concedidas a los desempleados. Jugando con el palo y la zanahoria, Alemania frenó la escalada del paro y empezó a crear empleo con intensidad. Este vuelco inauguró un círculo virtuoso que, vía creación de empleo, conduce a menos gasto público en políticas asistenciales y permite aumentar la recaudación al tiempo que la fiscalidad se reduce levemente.

Como vemos en la siguiente gráfica, el gigante teutón ha logrado dejar los niveles de paro por debajo del 5%, menos de la mitad de los niveles que se llegaron a dar hace ahora poco más de una década.

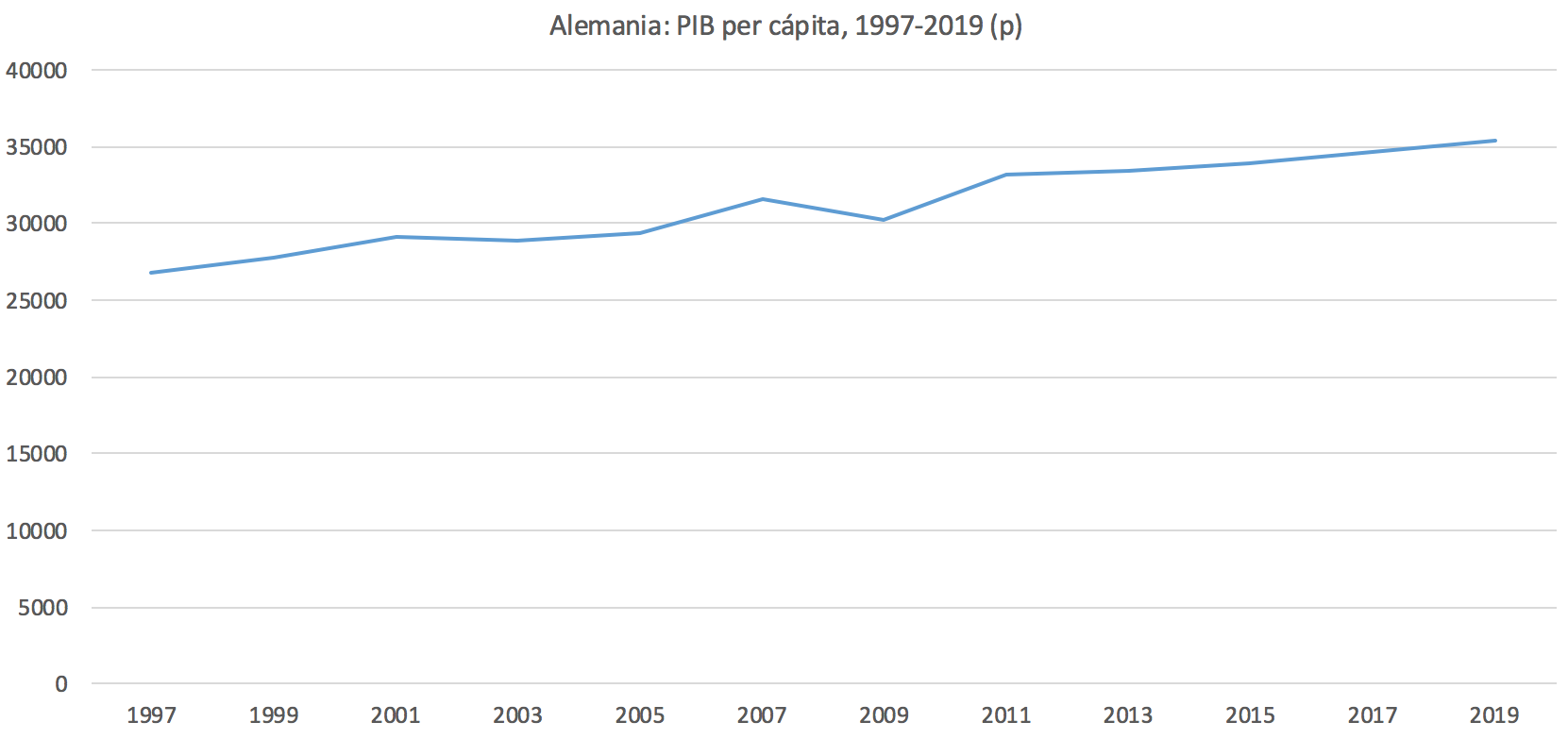

Esa creación de empleo ha reducido el stock de parados y ha facilitado un modelo de crecimiento moderado pero sostenido. En suma, el PIB alemán se comportó muy bien durante el pasado ejercicio y apuntó a un alza del 1,9%. Ampliando la perspectiva, podemos ver que, salvo en los años de la Gran Recesión, el PIB per cápita viene aumentando de manera regular.

Los datos de la Oficina Federal de Estadística confirman que la combinación de más empleo y más crecimiento le sienta bien al saldo presupuestario alemán. Sin aumento alguno en los tipos, el IRPF aumentó su recaudación en 2016 un 6,5%. Lo mismo sucedió con las cotizaciones, que crecieron un 4,6%.

Hay, eso sí, preocupación por el aumento del gasto en beneficios sociales. La llegada masiva de refugiados e inmigrantes ha empujado al alza estas partidas, con una subida del 6,2% en 2016. En este sentido, se espera que la canciller Merkel endurezca el acceso a estos subsidios, sobre todo teniendo en cuenta que se acercan las elecciones y que Alternativa para Alemania amenaza con restar votos a la derecha moderada de la CDU/CSU.

PD2: Mientras, los burócratas europeos definiendo qué hacen con la UE, si se opta a dos velocidades, o no se hace nada y se espera acontecimientos… ¡Qué triste! No avanzar, siempre ha sido, retroceder…

La Comisión Europea (CE) comenzó este mes presentando su Libro Blanco sobre el futuro de Europa: reflexiones y escenarios para la Europa de los Veintisiete en 2025, COM(2017) 2025. En ambos casos se pretende proporcionar una respuesta al Brexit.

Dicho libro blanco proporciona una lista de posibles escenarios a los Veintisiete, que es por lo que se afirma que justifica la denominada Europa a la carta, que ya existe en diversos ámbitos. Uno de estos es la Unión Económica y Monetaria (UEM), una de las políticas expresamente tratadas en el libro blanco. En el cuadro siguiente se puede ver como se concibe esa UEM en cada uno de los escenarios.

{kind=link}

{kind=link}

{kind=link}

Como puede verse, el futuro de la UEM depende de cuál de estos escenarios se opte, pero en ningún caso se cuestiona, lo cual no significa que no se pueda hacer, entre otros frentes, por algunos partidos políticos que apuestan para sus respectivos países por su salida del euro. En este sentido, se celebraron elecciones en Holanda, cuyos resultados no han respaldado las tesis antieuropeas.

La postura del libro blanco sobre la UEM es entendible. Por un lado, sigue vivo el Informe de los cinco presidentes, que recoge la síntesis de la visión de las instituciones de la UE sobre la UEM. Publicado el 22 de junio de 2015, no se puede decir que esté desarrollado por completo. Por otro lado, la propia CE anuncia, en un anexo del libro blanco, un documento de reflexión sobre el futuro de la UEM para finales del próximo mes de mayo.

La UEM es un proceso que la crisis ha mostrado que no estaba tan sólidamente asentado como se suponía cuando se puso en marcha por el Tratado de la UE. Esto ha provocado que se haya completado con iniciativas para fortalecerla, la más importante de las cuales, por el camino recorrido, pero también por el que resta por recorrer, es la Unión Bancaria (UB), que también está en curso. Y no hay que olvidar que la UB emplea instrumentos del mercado único (regulación y supervisión, resolución de crisis y garantía de depósitos) para fortalecer la unión monetaria.

Hace escasos días publicó el Parlamento Europeo un breve documento, Completing the Banking Union. Risk sharing initiatives and parallel risk reduction measures, que muestra el estado de la cuestión de todo lo que se está haciendo, y quien lo está haciendo, sobre la UB en la UE. No es precisamente poco, con diez áreas de trabajo en la reducción de riesgos, algo cuya necesidad es difícil discutir a la vista de los efectos que ha traído la crisis, no sólo en el sistema financiero, sino, sobre todo, en la economía real.

PD3: Un buen cuerpo y una bonita sonrisa, gustan; pero un corazón humilde y sincero, enamoran. Menos culto al cuerpo…, más sinceridad y mucha humildad.