MERCADO DE VIVIENDA: EL 2014 ANTICIPÓ LA RECUPERACIÓN DEL 2015

Una vez disponible toda la información estadística, se puede decir que el mercado de vivienda presentó en 2014 en España indicios de cambio hacia una situación de mayor dinamismo de las ventas y de la actividad constructora. El crecimiento neto del empleo, la mejoría en las condiciones de financiación, junto a la presencia en el mercado de inversores individuales e institucionales, fueron los factores más dinámicos del cambio. Sin embargo, la reacción al alza de la nueva oferta fue modesta, pues el total de viviendas iniciadas no alcanzó las 35.000.

En 2014 aparecieron indicios de potenciales recalentamientos puntuales del mercado, derivados de la presencia en España de fondos de inversión dotados de abundante liquidez y también por la menor exigencia de garantías por parte de los bancos. Estos últimos han vuelto a financiar compras de suelo y también han llegado con frecuencia al 100% en la relación préstamo/valor en los nuevos préstamos

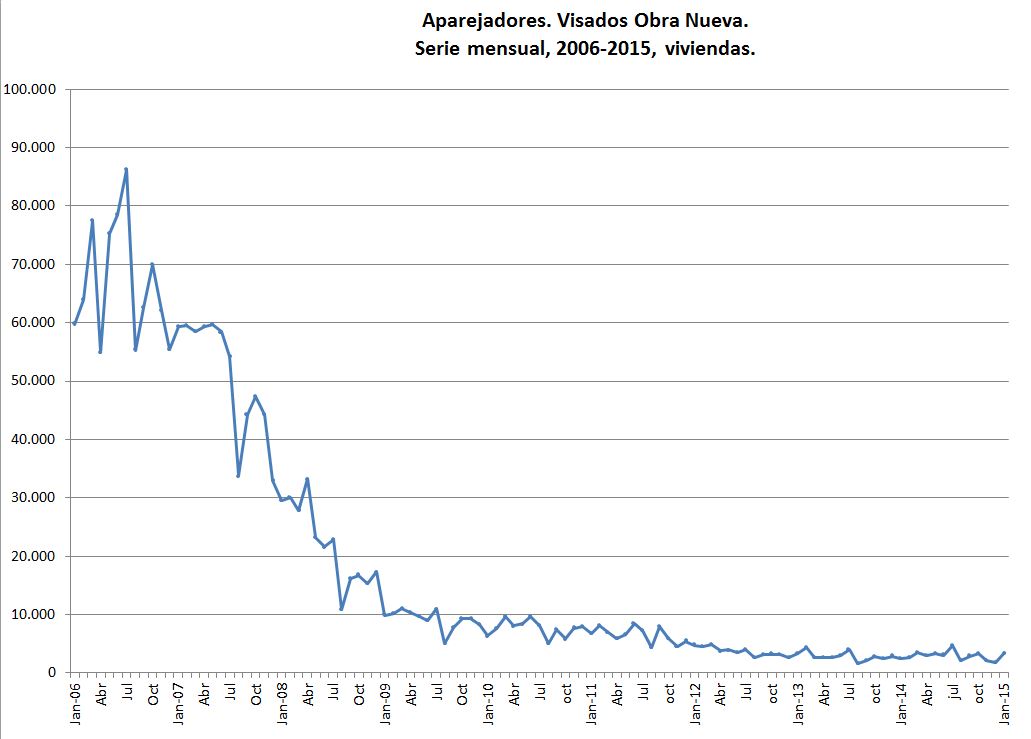

En 2015 el mercado de vivienda se aproximará hacia una situación más normalizada. La evolución del mercado de trabajo será decisiva en el comportamiento de la recuperación de dicho mercado. El fuerte aumento registrado en enero por los visados de dirección de obra nueva (aparejadores) puede ser indicio de una significativa recuperación de la oferta de nuevas viviendas.

El peso de la vivienda dentro de la construcción descendió desde el 55,7% en 2007 hasta el 43,4% en 2014, que es todavía una participación significativa. La recuperación de la edificación residencial contribuirá a que el sector de la construcción registre una variación positiva en 2015. Dicho sector vio disminuir su peso en el PIB desde el 21,1% en 2007, por el lado de la demanda, hasta solo el 10,9% en 2014.

La menor morosidad de los préstamos a comprador no impidió que siguiesen registrándose en 2014 cifras elevadas de desahucios derivados de procedimientos de ejecución hipotecaria. Los lanzamientos judiciales de 2014 ascendieron a 68.091, de los que más de la mitad se derivaron de impagos de alquileres.

En 2014 el empleo creció en 433.900, según la Encuesta de Población Activa del INE. Los empleos temporales aumentaron el pasado año a un ritmo superior al del conjunto del empleo (5,3% frente a un 2,8% del total de asalariados) y suponían el 24,2% de los asalariados al final de 2014. El empleo a tiempo parcial ascendíó al 19,5% de dicho total. El total de horas trabajadas creció solo un 1,3 %, por debajo del número de empleos, lo que señala la realidad de unas jornadas de trabajo más reducidas.

También en 2014, según la encuesta de coste salarial del INE, los salarios medios por persona ocupada retrocedieron ligeramente sobre el año precedente, en el que se habían mantenido estabilizados. La retribución media por persona ocupada a tiempo parcial en 2014 fue de 786,2 euros, el 35,5% del salario medio a tiempo completo. El salario por hora trabajada en dicho tipo de empleo fue inferior en un 32,8% al salario/hora del empleado a tiempo completo.

Las previsiones demográficas del INE son de 116.900 nuevos hogares en 2014, un 0,6% sobre el nivel del año precedente. La coyuntura económica española ha creado nuevos empleos en 2014, pero las bajas remuneraciones salariales y su acusada temporalidad dificultan el acceso a la vivienda, sobre todo en propiedad: las condiciones laborales no permiten generar en los nuevos hogares el ahorro preciso para el acceso a la vivienda en propiedad. El descenso de los precios de la vivienda en la recesión pasada fue inferior al deseable desde el punto de vista del necesario ajuste del mercado de vivienda.

En 2014 se registró un significativo descenso de los tipos de interés de los préstamos a comprador de vivienda, que bajaron cerca de un punto porcentual en un año (2,46% fue el tipo de interés medio de los nuevos préstamos en febrero de 2015, y el Euribor a doce meses fue el 0,26%). Los nuevos préstamos concedidos a comprador aumentaron en un 23,5% en 2014 sobre el año precedente, aproximándose la cuantía anual de la nueva financiación a los 27.000 millones de euros. El plazo medio de los nuevos préstamos fue de 22,6 años en 2014, según la Estadística Registral Inmobiliaria.

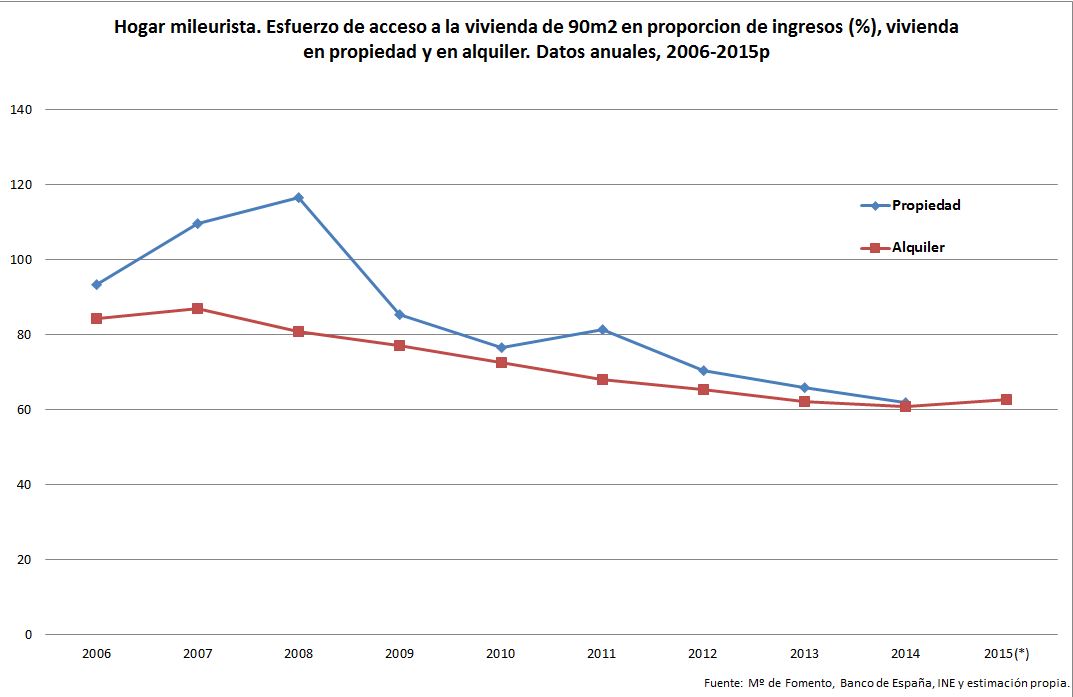

El esfuerzo teórico medio de acceso a una vivienda en 2014 en el caso del asalariado mileurista neto superó el 60% del salario citado tanto en el alquiler como en la propiedad. En el inicio de la recuperación cíclica el esfuerzo de acceso a la vivienda para los nuevos asalariados supera ampliamente a lo que se considera es un esfuerzo normal (la tercera parte de los ingresos). Ello anticipa más problemas de acceso a la vivienda conforme se sitúen actividad y demanda en niveles más elevados.

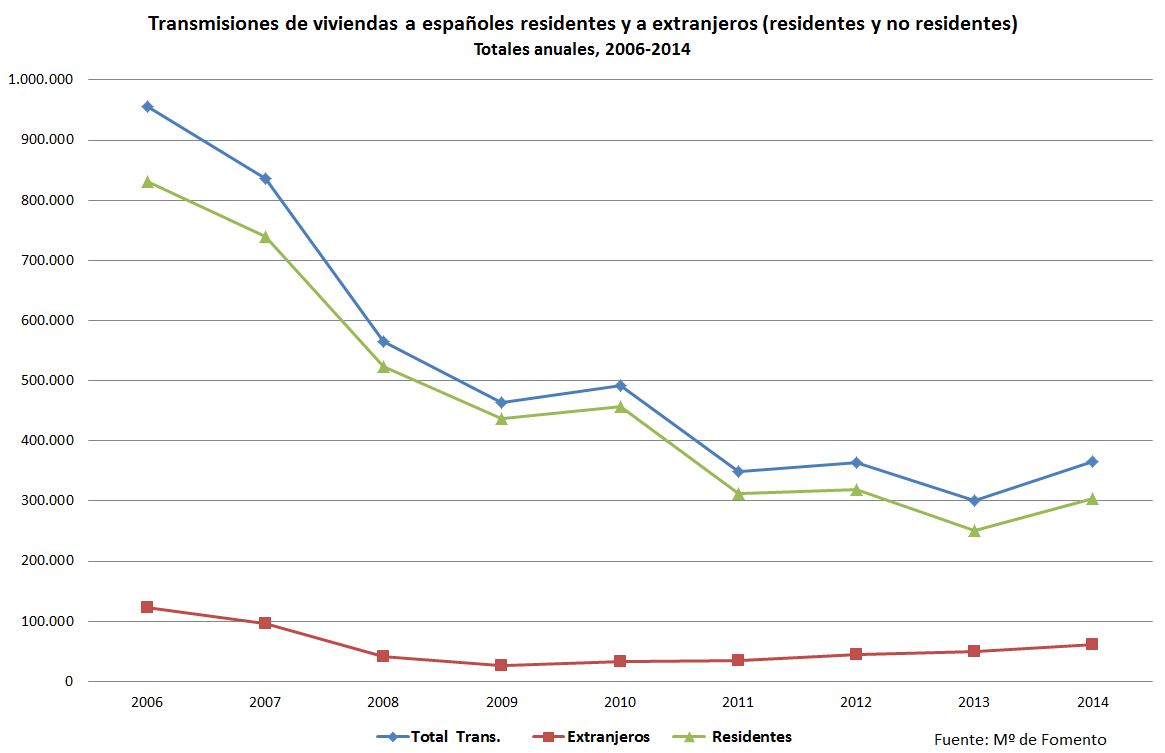

En 2014 las ventas de viviendas (365.594) aumentaron en un 21,6% sobre 2013. Destacó el mayor aumento de las ventas a extranjeros, que alcanzaron el 16,7% del total, según datos de notarios. Casi el 40% de las ventas de viviendas se financiaron sin préstamo hipotecario. Esto confirma la presencia de inversores, institucionales (fondos de inversión) e individuales, huidos estos últimos de los depósitos por la nula rentabilidad de los mismos.

{kind=link}

{kind=link}

{kind=link}

Las mayores compras de vivienda provocaron un aumento moderado de los precios en la segunda parte de 2014. El crecimiento interanual fue del 1,8% en el cuarto trimestre de 2014, según el índice de precios de vivienda del INE. En dicho periodo de tiempo dicho índice de precios estaba todavía casi un 36% por debajo del nivel máximo alcanzado en el tercer trimestre de 2007.

El stock de viviendas nuevas no vendidas ha debido descender en 2014 en torno al 10% respecto de las 563.908 que se habían estimado por el Ministerio de Fomento con fecha 31 de diciembre de 2013. La nueva oferta de viviendas apenas ha reaccionado a la mayor demanda, a la vista del ya citado bajo nivel de iniciaciones de viviendas en 2014, menos de 35.000 viviendas, según la estadística de visados de aparejadores del Ministerio de Fomento.

Como se ha indicado, las cifras de desahucios siguen siendo muy elevadas. No parece que el Real Decreto-Ley 1/2015 vaya a cambiar apenas dicha evolución. En 2015 se puede normalizar el mercado de vivienda, que hará una aportación positiva al crecimiento del PIB. Todavía queda recorrido hasta lograr tal normalidad. La evolución del mercado de trabajo será decisiva en el comportamiento de la recuperación de dicho mercado, así como el talante real de los bancos a la horade financiar las compras de viviendas, por detrás de lo que parecen indicar los bajos tipos de interés anunciados en los préstamos a comprador.

Abrazos,

PD1: ¿Qué harán los pisos, lo que quieran los políticos, o lo que dicte el mercado?

¿Qué va a pasar con el precio de la vivienda?

A falta de una previsión clara, los compradores deben analizar los condicionantes del mercado

El crédito, la recuperación económica o las expectativas de revalorización encarecen los inmuebles

La precariedad laboral, el 'stock' o la demografía presionan el valor de las propiedades a la baja

El latente aumento de la demanda se alza actualmente como el motor de su posible apreciación

El mercado de la vivienda ha dejado atrás su punto de inflexión -alcanzado en 2014- y parece estar enfilando una incipiente recuperación en 2015. Ha iniciado un nuevo ciclo con varios de sus indicadores principales (compraventas, hipotecas y construcción) apuntando al alza, pero con la mirada puesta en la que es su gran brújula: los precios. Estos no acaban de describir un rumbo claro y su evolución representa la gran incógnita inmobiliaria del momento.

Dependiendo de la estadística a la que se mire, y tras un ajuste acumulado desde máximos de 2008 que supera el 30%, se observan pequeñas rebajas o muy ligeros incrementos. Los expertos tampoco se ponen de acuerdo al pronosticar el horizonte a corto y medio plazo de los precios. Algo, por otro lado, habitual. Según los entendidos, este vaivén estadístico de cortos movimientos en los precios es normal en cualquier cambio de ciclo de un mercado. Todo ello está creando cierta confusión entre los posibles compradores de casa.

Recientemente, varios informes han puesto de manifiesto este difuso futuro de los precios. Entre estos, destaca el estudio de Sociedad de Tasación, que ha informado de un ajuste del 3,3% en el arranque de 2015. Esta tasadora ha pedido "prudencia" y "alejarse de la euforia" que comienza a palparse en el sector. Prevé que en 2015 continúen las pequeñas oscilaciones al alza y a la baja, en forma de "dientes de sierra".

La manida pregunta del millón se hace más necesaria que nunca: ¿qué pasará con el coste de las casas? ¿subirá? ¿bajará? ¿se mantendrá?

Ante esta realidad, la manida pregunta del millón en el mercado de la vivienda se hace más necesaria que nunca: ¿qué va a pasar con el precio de las casas a corto y medio plazo? ¿subirá? ¿bajará? ¿se mantendrá? La respuesta objetiva a esta cuestión depende demúltiples condicionantes. Y es que las variables que marcan el precio de la vivienda son muchas y de muy variada índole: económicas, inmobiliarias, crediticias, demográficas, laborales, fiscales, etc.

Varios expertos, remarcando que nadie tiene una bola de cristal para saber lo que ocurrirá, han desgranado los grandes fundamentales de los que pende el valor de los inmuebles y que el potencial comprador de casa (al margen de su situación económica y personal) debe tener muy en cuenta a la hora de dar el paso de adquirir una vivienda si lo hace motivado por el factor de los precios.

Gonzalo Bernardos, economista y director del Máster Inmobiliario de la Universidad de Barcelona; José Luis Ruiz Bartolomé, consultor inmobiliario; Miguel Córdoba, profesor de Economía Financiera de la Universidad CEU-San Pablo, e Ignacio San Martín, responsable del Servicio de Estudios del Área Inmobiliaria de BBVA -uno de los bancos más activos en el mercado inmobiliario de la mano de su filial, Anida-, han reflexionado (dejando de lado sus propias previsiones) sobre los parámetros a los que está subordinada la evolución del coste de la vivienda.

Partiendo de las apreciaciones de estos entendidos, cada cual puede extraer sus propias conclusiones sobre a dónde se dirige el mercado residencial. Viendo sólo el número de factores que condicionan los precios, el equilibrio es total y el futuro se antoja impredecible. Seis factores apuntan al alza (con el aumento de la demanda como gran motor) y seis dan a entender que podrían bajar.

En cualquier caso, las conclusiones no pueden generalizarse, como advierten los analistas. Las variables analizadas supeditan el mercado inmobiliario en su conjunto -a un nivel macro-, pero dentro de éste hay múltiples micromundos, cada uno con sus circunstancias. Por ejemplo, las buenas ubicaciones de las grandes ciudades, donde la oferta de obra nueva escasea y la que sale se vende rápidamente. "Los precios en estas zonas y en este tipo de viviendas a estrenar subirán significativamente", sostiene Bernardos.

Factores que marcan el valor de las casas

Las previsiones sobre la evolución de los precios marcan, sin duda, el paso del potencial comprador. Más aún, tras del duro ajuste que ha experimentado el mercado en los últimos años y que ha enterrado el famoso dicho de que el precio de la vivienda nunca baja. Actualmente, ni los datos estadísticos oficiales ni los pronósticos de los expertos arrojan una tendencia clara sobre la cotización de los inmuebles, más allá de apuntar hacia la estabilización. Ha llegado la hora, quizá, de que el potencial comprador analice los condicionantes actuales que impulsan o lastran los precios de la vivienda y haga su propio vaticino antes de tomar la decisión de convertirse o no en nuevo propietario.

AL ALZA

· MÁS CRÉDITO, MÁS BARATO.

Según la mayoría de analistas, la vuelta del crédito es el gran detonante de la apreciación de las casas. A más hipotecas, más compradores y mayor presión sobre los precios. “Es la regla de oro del mercado”, dice Bernardos, quien baraja que aflore mucha demanda. “El bajo coste de los préstamos se traduce en una mayor capacidad de endeudamiento”, explica. En otras palabras, el comprador estirará su presupuesto al ver las bajas cuotas hipotecarias.

Según la mayoría de analistas, la vuelta del crédito es el gran detonante de la apreciación de las casas. A más hipotecas, más compradores y mayor presión sobre los precios. “Es la regla de oro del mercado”, dice Bernardos, quien baraja que aflore mucha demanda. “El bajo coste de los préstamos se traduce en una mayor capacidad de endeudamiento”, explica. En otras palabras, el comprador estirará su presupuesto al ver las bajas cuotas hipotecarias.

· MACROECONOMÍA A FAVOR.

El precio del dinero, la inflación e incluso la prima de riesgo, entre otras variables, mantienen los tipos de interés en mínimos, impulsando un crédito accesible a más potenciales compradores y, por consiguiente, los precios. Ruiz Bartolomé añade a estos factores la inyección de liquidez del BCE y la devaluación del euro («otro factor que atrae a compradores»). “Esperamos un nuevo récord de turistas, lo que favorece la demanda de extranjeros y presiona al alza los precios”, manifiesta San Martín.

El precio del dinero, la inflación e incluso la prima de riesgo, entre otras variables, mantienen los tipos de interés en mínimos, impulsando un crédito accesible a más potenciales compradores y, por consiguiente, los precios. Ruiz Bartolomé añade a estos factores la inyección de liquidez del BCE y la devaluación del euro («otro factor que atrae a compradores»). “Esperamos un nuevo récord de turistas, lo que favorece la demanda de extranjeros y presiona al alza los precios”, manifiesta San Martín.

· LA RECUPERACIÓN.

La salida de la crisis tiene su eco en el mercado inmobiliario. “Si no pasa nada raro”, declara Bernardos, “el crecimiento rondará este año el 3%”. “La recuperación induce a pensar que es el momento de comprar casa. Más demanda, más precio”, insiste. Ruiz Bartolomé ensalza la creación de empleo y reconoce que, pese a su precariedad, “todo suma”. Más claro lo tiene San Martín: “Entre los elementos que empujarán al alza los precios destaca el aumento del empleo. En España este año se crearán medio millón de puestos de trabajo, lo que apoyará la expansión de la demanda residencial”.

La salida de la crisis tiene su eco en el mercado inmobiliario. “Si no pasa nada raro”, declara Bernardos, “el crecimiento rondará este año el 3%”. “La recuperación induce a pensar que es el momento de comprar casa. Más demanda, más precio”, insiste. Ruiz Bartolomé ensalza la creación de empleo y reconoce que, pese a su precariedad, “todo suma”. Más claro lo tiene San Martín: “Entre los elementos que empujarán al alza los precios destaca el aumento del empleo. En España este año se crearán medio millón de puestos de trabajo, lo que apoyará la expansión de la demanda residencial”.

· LAS EXPECTATIVAS.

La creencia de que los precios están repuntando está calando en la calle. “Entre la demanda, hay una sensación de que se está en un momento de oportunidad tras la aguda caída de los precios y ya sólo se baraja la estabilidad o incrementos”, comenta Ruiz Bartolomé. Esta expectativa de revalorización hace que la demanda retenida salga al mercado y, enfrente, el vendedor comience a dar por buena esa expectativa, subiendo precios.

La creencia de que los precios están repuntando está calando en la calle. “Entre la demanda, hay una sensación de que se está en un momento de oportunidad tras la aguda caída de los precios y ya sólo se baraja la estabilidad o incrementos”, comenta Ruiz Bartolomé. Esta expectativa de revalorización hace que la demanda retenida salga al mercado y, enfrente, el vendedor comience a dar por buena esa expectativa, subiendo precios.

· BUENA INVERSIÓN.

La vivienda se ha convertido en uno de los bienes de inversión más interesantes. “La ausencia de alternativas (la renta fija y los depósitos no dan nada, la Bolsa se ha calentado mucho y empieza a ser peligrosa, etc.) hace que la gente solvente vea la inversión inmobiliaria como adecuada y ello, lógicamente, tira de los precios”, manifiesta Córdoba. “El inversor foráneo dinamiza los valores en zonas de playa y en centro de las ciudades”, destaca.

La vivienda se ha convertido en uno de los bienes de inversión más interesantes. “La ausencia de alternativas (la renta fija y los depósitos no dan nada, la Bolsa se ha calentado mucho y empieza a ser peligrosa, etc.) hace que la gente solvente vea la inversión inmobiliaria como adecuada y ello, lógicamente, tira de los precios”, manifiesta Córdoba. “El inversor foráneo dinamiza los valores en zonas de playa y en centro de las ciudades”, destaca.

· EL SUELO ‘RESUCITA’.

El coste del suelo se ha desplomado más de un 50% desde máximos, pero ahora vuelve a tener demanda y vuelve a cotizar al alza, lo que estaría reflejando un aumento del valor de los pisos. “Si el metro cuadrado se revaloriza es porque se venden casas más caras o se prevé que se vendan”, aclara Ruiz Bartolomé. La compraventa de solares a mayor precio estaría dando por descontando una subida de precios de la vivienda

El coste del suelo se ha desplomado más de un 50% desde máximos, pero ahora vuelve a tener demanda y vuelve a cotizar al alza, lo que estaría reflejando un aumento del valor de los pisos. “Si el metro cuadrado se revaloriza es porque se venden casas más caras o se prevé que se vendan”, aclara Ruiz Bartolomé. La compraventa de solares a mayor precio estaría dando por descontando una subida de precios de la vivienda

A LA BAJA

· ALTA PRESIÓN FISCAL.

“Medidas como la eliminación de la desgravación por compra en el IRPF, la subida del IBI –que se ha triplicado en muchos municipios– y la nueva tributación por las segundas residencias hacen difícil pensar que el precio de las casas pueda incrementarse”, señala Córdoba. “Ser propietario cuesta mucho dinero”, recuerda. A estas medidas hay que sumar el IVA (en el 10%) o el ITP (que ronda el 7% o el 8%, según la comunidad autónoma) que grava la adquisición de vivienda nueva o usada, respectivamente.

“Medidas como la eliminación de la desgravación por compra en el IRPF, la subida del IBI –que se ha triplicado en muchos municipios– y la nueva tributación por las segundas residencias hacen difícil pensar que el precio de las casas pueda incrementarse”, señala Córdoba. “Ser propietario cuesta mucho dinero”, recuerda. A estas medidas hay que sumar el IVA (en el 10%) o el ITP (que ronda el 7% o el 8%, según la comunidad autónoma) que grava la adquisición de vivienda nueva o usada, respectivamente.

· GRUESO ‘STOCK’.

La sobreoferta de viviendas de modo general sigue siendo muy importante y, por lo tanto, una rémora para que los precios suban en su conjunto. “El excedente que continúa en manos de la Sareb, de los bancos y de los fondos de inversión seguirá lastrándolos”, avisa Córdoba. “Entre los factores que empujan a los precios a la baja se encuentra, en un primer lugar, el elevado volumen de viviendas que actualmente está a la venta”, admite San Martín.

La sobreoferta de viviendas de modo general sigue siendo muy importante y, por lo tanto, una rémora para que los precios suban en su conjunto. “El excedente que continúa en manos de la Sareb, de los bancos y de los fondos de inversión seguirá lastrándolos”, avisa Córdoba. “Entre los factores que empujan a los precios a la baja se encuentra, en un primer lugar, el elevado volumen de viviendas que actualmente está a la venta”, admite San Martín.

· MENOS POBLACIÓN.

La pérdida de habitantes representa un gran hándicap (“afecta de forma negativa a la demanda”) para los precios, según San Martín. “Limita la capacidad de absorción de las viviendas”, avisa Bernardos. En este punto, Ruiz Bartolomé minimiza, por ahora, el efecto inminente de la caída de la demografía y remarca que “hay mucha demanda embalsada que lo compensa”, recordando también que “está comprando la generación de 1975 a 1985, la segunda más numerosa”.

La pérdida de habitantes representa un gran hándicap (“afecta de forma negativa a la demanda”) para los precios, según San Martín. “Limita la capacidad de absorción de las viviendas”, avisa Bernardos. En este punto, Ruiz Bartolomé minimiza, por ahora, el efecto inminente de la caída de la demografía y remarca que “hay mucha demanda embalsada que lo compensa”, recordando también que “está comprando la generación de 1975 a 1985, la segunda más numerosa”.

· PRECARIEDAD LABORAL.

Aunque se produce empleo y éste desemboca en una mayor potencial demanda, este comprador está muy limitado económicamente. “La disminución radical de la renta frena la subida de los precios”, avisa Córdoba. “Con un salario mileurista”, explica, “es imposible comprar”. Esta situación se agrava más aún en un momento en el que la banca no cruza la línea roja del esfuerzo económico (porcentaje del sueldo a destinar pagar la hipoteca) del 35% al conceder crédito. En este sentido, para San Martín, más que la precariedad laboral, “el elevado porcentaje de jóvenes en paro lastra la demanda y, por lo tanto, los precios”.

Aunque se produce empleo y éste desemboca en una mayor potencial demanda, este comprador está muy limitado económicamente. “La disminución radical de la renta frena la subida de los precios”, avisa Córdoba. “Con un salario mileurista”, explica, “es imposible comprar”. Esta situación se agrava más aún en un momento en el que la banca no cruza la línea roja del esfuerzo económico (porcentaje del sueldo a destinar pagar la hipoteca) del 35% al conceder crédito. En este sentido, para San Martín, más que la precariedad laboral, “el elevado porcentaje de jóvenes en paro lastra la demanda y, por lo tanto, los precios”.

· INESTABILIDAD POLÍTICA.

El complejo panorama político que se vislumbra a corto (elecciones municipales y autonómicas) y a medio plazo (elecciones generales) no sonríe al mercado de la vivienda, según Córdoba. “La previsible inestabilidad política puede suponer un incremento de la prima de riesgo y la correlativa fuga de los inversores extranjeros”, vaticina.

El complejo panorama político que se vislumbra a corto (elecciones municipales y autonómicas) y a medio plazo (elecciones generales) no sonríe al mercado de la vivienda, según Córdoba. “La previsible inestabilidad política puede suponer un incremento de la prima de riesgo y la correlativa fuga de los inversores extranjeros”, vaticina.

· LA NUEVA PROMOCIÓN.

Ruiz Bartolomé recuerda que la financiación de suelo sigue siendo muy complicada y apunta a que las nuevas fórmulas de promoción no dan pie a un incremento de los precios. “Las aportaciones con propietarios de suelo, el régimen cooperativo y los acuerdos entre promotores y fondos no anticipan, ni mucho menos, una escalada de los precios de venta, ya que se basan en cifras muy atractivas para atraer a compradores”, comenta.

Ruiz Bartolomé recuerda que la financiación de suelo sigue siendo muy complicada y apunta a que las nuevas fórmulas de promoción no dan pie a un incremento de los precios. “Las aportaciones con propietarios de suelo, el régimen cooperativo y los acuerdos entre promotores y fondos no anticipan, ni mucho menos, una escalada de los precios de venta, ya que se basan en cifras muy atractivas para atraer a compradores”, comenta.

PD2: Y en EEUU cada vez más gente alquila y menos compra:

Se ve mejor aquí:

Y se venden pocas casas:

Y eso que creo que Manhattan está más barato que Madrid…

PD3: Y mientras, a los países periféricos y Noruega, los que vamos de ricos, nos gusta tener la casa en propiedad y tal…

PD4: Interesantes cosas sobre el SEXO:

El obispo de San Sebastián, José Ignacio Munilla, ha publicado un libro titulado “Sexo con alma y cuerpo”

1. Si aún usan la palabra "novio" son cristianos…

«Ya no es habitual encontrar a un joven que te presente a su novia o a una chica que te presente a tu novio; y cuando eso ocurre, generalmente compruebas que estos jóvenes están insertados en algún grupo de experiencia cristiana o que pertenecen a familias de hondas raíces cristianas.»

2. Cursos de sexualidad: ¿mero adiestramiento genital?

«La gran mayoría de los cursos de educación afectivo-sexual que se imparten en la red de enseñanza pública (a veces incluso en la privada) son abiertamente antinaturales por haber asumido la ideología de género. No ofrecen una educación sexual sino una mera enseñanza de la práctica genital. Es como si nos diesen un cursillo de cómo conducir un coche sin enseñarnos las nociones del código de circulación y sin que supiésemos a dónde poder dirigirnos con él. »

3. Educar contra la pornografía significa enseñar a controlar Internet

«El hecho de que el recurso a la pornografía sea tan accesible con las nuevas tecnologías hace que se distorsione de forma muy notable la visión real de la sexualidad en la mente de un adolescente. No pocas veces la educación del adolescente en una equilibrada visión de la sexualidad pasa por la educación en el uso adecuado de Internet. »

4. Cuando los que cohabitan rompen: como un divorcio

«He sido testigo y he procurado acompañar el dolor de jóvenes que viven el drama de la ruptura de su noviazgo, como si de un minidivorcio se tratase. Una de las razones principales de este hecho es el no haber planteado adecuadamente las relaciones en el noviazgo. Si en la etapa de noviazgo se vive de hecho como si la pareja fuese ya un matrimonio es previsible que se deriven de ahí muchos sufrimientos. El noviazgo es una etapa para discernir mientras que el matrimonio es la etapa de la entrega plena.»

5. Cohabitar no previene la ruptura: aumenta el riesgo

«Décadas atrás solía argüirse que era conveniente convivir antes de casarse para poder dar el paso al matrimonio con mayor seguridad. Posteriormente hemos podido constatar que el índice de rupturas matrimoniales es superior en quienes han convivido previamente, a lo que hay que añadir el alto número de convivencias prematrimoniales que terminan en la ruptura sin llegar a la boda (y que por la forma de relación establecido resultan ser un minidivorcio).»

6. La castidad es buena, pero como todo lo valioso, es exigente

«La verdad moral que custodia la virtud de la castidad es buena para nosotros; más aún, no sólo es buena sino que es bella y atrayente. Eso no quiere decir que esa belleza, ese bien, esa verdad, no sean exigentes. No hay nada valioso en esta vida que no requiera nuestra entrega sacrificada.»

7. Con trucos estadísticos ocultan a los castos

«Una de las estrategias del pansexualismo y de la ideología de género es la de hacernos creer que la castidad no es posible entre los jóvenes, ni como ideal ni como realidad. Pienso que se ha prefabricado una imagen sobre la sexualidad en la juventud con el intento de acomplejar a quienes no se suben al carro. […] Por ejemplo, la edad media de inicio de las relaciones sexuales solamente es calculada entre jóvenes que ya han tenido relaciones sexuales. Por lo tanto, no tiene en cuenta a los demás, a los que viven en castidad. Por ello estamos ante un dato muy desorientador y manipulador. En España los jóvenes que ya han tenido relaciones sexuales a los 16 años son un 21,7%.»

8. Del pan y circo al sexo y fútbol

«Hemos actualizado el pan y circo por el sexo y fútbol. Pero el principio sigue siendo el mismo o muy parecido. Es interesante conocer que los términos “lujo” y “lujuria” tienen la misma raíz etimológica: luxus, es decir, torcedura. En efecto, tanto el lujo (materialismo consumista) como la lujuria (pansexualismo) son una torcedura, una desviación del recto camino que conduce a la felicidad del ser humano.»

9. Pablo Iglesias sobre el follar: se equivoca

«Me estoy acordando de unas declaraciones de Pablo Iglesias, líder de Podemos, en las que afirmaba: “Decían los estudiantes del 68 ‘hagamos el amor y no la guerra’. Para mi generación eso de hacer el amor es una cursilada, mi generación prefiere follar. Y más nos valdría aprender a hacer la guerra para que no nos sigan follando”. Se equivocaba Pablo Iglesias en su análisis porque eso que él dice que su generación prefiere, follar, forma parte de la estrategia del poder para seguir sometiéndonos. La dictadura más consolidada es aquella en la que los esclavos sienten placer en serlo.»

10. ¿De quién es el corazón?

«El corazón no es de quien lo rompe, sino de quien lo repara. Por ello, nuestro corazón es el corazón de Cristo.»