Puede quedarse el mercado dañado si no cumple las expectativas, que son inmensas, aunque el mercado no ha descontado esta noticia por las dudas que sigue teniendo de la viabilidad y sus efectos positivos…

¿Se notarán sus efectos en la economía real?

Europa tiene una sobrecapacidad del 25% tras década de estímulos y un exceso de liquidez de 130.000 millones. Los bancos van devolviendo el dinero de los dos LTRO porque no lo usan, porque no hay demanda de crédito... Seguro que un estímulo monetario lo soluciona…, demos más dinero a los bancos que segurito que lo lanzan a la economía para que crezca… ¡JA!

“El efecto de la compra de deuda en la economía real será escaso o nulo”

RICHARD KOO | ECONOMISTA JEFE DEL BANCO DE INVERSIÓN JAPONÉS NOMURA

El economista taiwanés duda de la eficacia de la adquisición de bonos por el Banco Central Europeo

Frankenstein, Drácula, Doctor Jekyll y Mr. Hyde. Las tres novelas fueron escritas en épocas de crisis, con la bancarrota pisándole los talones a sus autores. La Gran Recesión no ha dejado aún nada parecido, aunque sí ha alumbrado a algún economista clarividente. El taiwanés Richard Koo es uno de ellos: ha dado lo más parecido a una explicación como la de Irving Fisher para entender la Gran Depresión. Es esta: si todo el mundo (familias, empresas, bancos y Gobiernos) trata de reducir sus deudas a la vez, lo más probable es un colapso de la demanda y una caída de los precios, que hará más difícil pagar las deudas y dejará una lesión económica difícil de curar, que Koo bautiza como “recesión de balance”.

El economista jefe del banco de inversión Nomura tenía un asiento en primera fila en la crisis que estalló en Japón en 1990, y ha sido un martillo con los errores de su Gobierno. Pero en una larga conversación telefónica afirma que los fallos de Japón “son un juego de niños al lado de los europeos”. Y dispara una ráfaga inquietante contra la próxima jugada del Banco Central Europeo (BCE): “El mercado lleva semanas descorchando champán, pero los efectos de las compras de deuda sobre la economía real serán escasos o nulos”.

Pregunta. ¿Por qué ese escepticismo con un instrumento que ha funcionado relativamente bien en EE UU o Reino Unido?

Respuesta. Las compras de deuda a gran escala (QE, por sus siglas en inglés) van a funcionar en los mercados: en parte ya lo ha hecho, no hay más que ver la cotización del euro o los intereses de la deuda. Pero es muy dudoso que eso haga funcionar la economía real: en EE UU y Reino Unido no han tenido efectos sustanciales, casi todo el dinero se ha quedado en los mercados; en la eurozona los efectos sobre la economía real serán escasos o nulos. El problema de Europa es que nadie quiere pedir prestado: lo que quieren empresas y familias es devolver la deuda. Los mercados llevan semanas excitados, pero con los tipos de interés próximos a cero la política monetaria apenas tiene tracción. La solución no es esa.

P. ¿Cuál es?

R. Europa necesita una expansión fiscal. Con los tipos a cero, la política monetaria no es eficaz: y la compra de deuda a gran escala tiene consecuencias a largo plazo más peligrosas que los déficits prolongados. Los estadounidenses no lo han comprendido del todo: en plena recesión de balances, con todo el mundo desapalancándose, su economía es drogodependiente del QE, que le puede pasar factura. En Europa es aún peor: hubo estímulos al inicio de la crisis, pero Grecia causó una alarma injustificada en todo el continente, que empezó con los recortes demasiado pronto. Es curioso. Japón cometió ese error en 1997. EE UU, en 1937.

P. Europa no ha aprendido nada, dice usted en sus libros.

R. EE UU hizo un gran trabajo de limpieza en su sistema financiero, que ya está en condiciones de dar crédito, aunque los riesgos empiezan ahora: una vez desaparezca la trampa de liquidez se verá que el QE es otra trampa. Europa no ha hecho el mismo trabajo de la limpieza, y en la eurozona la transmisión de la política monetaria es través de la banca. Nadie va a pedir créditos por mucha liquidez que dé el QE si la demanda no se recupera. En estas condiciones, el estímulo monetario es inútil: solo el sector público puede evitar un estancamiento secular con estímulo fiscal.

P. Eso es tabú en Alemania.

R. Europa tiene un problema con los traumas históricos de Alemania. Draghi es consciente de la necesidad de un estímulo, pero apenas puede sugerirlo. Las reformas reciben mucha atención, pero cuando toda la economía está reparando sus balances solo tienen efectos a la larga. El BCE está muy lejos de la realidad: el 80% del problema es de demanda.

P. ¿Qué opina de Draghi?

R. Evitó un accidente grave con las barras libres de liquidez. Pero mire los datos en la economía real: un desastre. EE UU tiene grandes desafíos, pero gente como Ben Bernanke y Larry Summers entendieron lo básico. ¿Dónde están los Bernanke, los Summers de la UE?

P. Japón lleva 25 años en crisis. ¿En Europa va a ser peor?

R. Mucho peor. El paro en Japón fue del 5,5% en el peor momento. La UE ha perdido ya a una generación y puede perder otra si persiste en el error.

P. Los Tratados impiden hacer más política fiscal.

R. Quizá las reglas sean idiotas: si un país se ajusta, le puede ir bien; si todos lo hacen, y todos los agentes se desendeudan, la consecuencia es una depresión. En tiempos normales la regla del déficit del 3% del PIB está bien: en medio de una recesión de balance es una chaladura. Europa debe cambiar el tratado.

P. Vaya usted con esa propuesta a Berlín: buena suerte.

R. Puede haber una alternativa: exigir que los bancos compren solo deuda pública de su país para reducir los riesgos de contagio. Grecia tiene un problema fiscal y necesita una reestructuración, pero el resto de países tienen suficiente ahorro como para aguantar déficits fiscales. Díganles a los alemanes que no quieren su dinero

Y mientras tanto los asesores de banca privada recomendando como locos que se invierta en Europa y España, ya que piensan que la historia de EEUU se va a repetir con estímulos del BCE… ¡JA!

Si haces las cuentas y nos inyectan 600.000 millones, ¿se quedará en el mercado financiero, o irá al real? Se quedará para tapar agujeros y apalancar más si cabe al sector financiero…

Salivan… Pero puede que no se repita esta historia de vértigo…

Fundamentalmente porque los beneficios de las empresas europeas no están en la línea de las de EEUU. La bolsa de EEUU subió apoyada en resultados empresariales:

Y las empresas europeas no le crecen sus beneficios, por lo que los mercados se han encarecido. En bolsa lo que se compran son beneficios de empresas:

¿Qué puede comprar el BCE?

El rumor es que no va a comprar nada a Grecia, ojalá ya que nos hemos gastado ya un pastón: 460.000 millones de euros que nunca veremos…, de los que España ha puesto su cuota del 12,6%. Seremos más pobres todavía…

Y parece que serán los bancos centrales locales los que deban asumir el riesgo de las compras (por si hubiera fallidos como ha sido Grecia), para que no les toque pagar a los contribuyentes alemanes ni finlandeses…

Si al final lo hacen, tendrán problemas con la Merkel, que se enfadará… Abrazos,

PD1: ¿Es posible que sea el BCE quien solucione los problemas de exceso de deudas que tenemos muchos? No parece. Menos cuando se quiere que sean los propios bancos centrales locales los que se queden con el riesgo de impago de los bonos comprados… Son meros apuntes contables. ¡Qué más da que el riesgo de los bonos lo tenga el banco x, el Banco de España o el Banco Central Europeo! El bono no desaparece ni aunque se quiera… y más liquidez no implica más crecimiento…

La deuda es nuestro problema, la restructuración y el BCE una solución

España tiene un nivel de deuda muy elevada, dado nuestro nivel de PIB y la evolución previsible del PIB en los próximos años. Dentro de nuestra deuda, la deuda neta con extranjeros es de récord mundial, la deuda privada es bastante alta, mientras que la deuda pública es comparable a bastantes otros países. La financiación vía deuda (en comparación con p.ej. acciones) implica muchos costes económicos cuando es muy elevada, desde costes de quiebra, debt overhang y riesgo moral. De hecho, los países con deuda muy alta en crisis financieras sufren y tardan mucho tiempo en salir de las crisis. Por tanto, la teoría económica propone mecanismos de restructuración explícitos e implícitos para aliviar el problema de deuda excesiva. En esta entrada argumento que la restructuración puede ser buena para la deuda privada (empresas, bancos y familias), pero no para la deuda pública de España; en cambio, el quantitative easing (QE) del BCE en cambio puede ser positivo tanto para la deuda pública como privada así como la economía española en general.

Parece que cuando se habla de deuda, siempre pensamos que el problema es de deuda pública, mientras que muchas veces el problema es de deuda privada (familias, empresas no financieras, y empresas financieras). Las crisis financieras se provocan más por creación excesiva de deuda privada que de pública. No sólo es importante el nivel de deuda, sino también la aceleración fuerte de la misma antes de las crisis financieras. La deuda pública crece en las crisis financieras como consecuencia (no causa) de la recesión económica (paro y bajada de ingresos fiscales) y el rescate al sector bancario. España tenía en 2013 un nivel de deuda total del 394% del PIB (mientras Alemania tenía 265% e Irlanda más del 1000%). Una parte substancial de esta deuda es dentro de los intermediarios financieros que piden y prestan dinero. La deuda total en España quitando los intermediarios financieros es del 300% (94% sector público, 77% familias y 129% empresas no financieras). En cambio, Alemania tenía 78%, 57% y 57% respectivamente.

Por tanto, la gran diferencia con Alemania (así como otros muchos países) viene de la deuda de nuestras empresas no financieras, y de ahí que organizaciones como el FMI nos digan que nuestro sistema de quiebras y, en general de restructuración de deuda privada, debería mejorar. Obviamente, una parte significativa de esta deuda viene de empresas del sector inmobiliario que no está claro que tengan buenas oportunidades de inversión y, por tanto, la quiebra es positiva.

En un momento crucial en que el crédito subió de forma exponencial en España, no sólo nuestro sistema de restructuración de deuda de empresas no era eficiente, sino tampoco (1) para la deuda de los bancos (ahora se ha mejorado con la Unión Bancaria Europea, con bail-in y banking resolution mechanism) ni (2) para la deuda de familias y autónomos, la parte más sangrante del problema de deuda (aunque ha mejorado con la última legislación del gobierno, y dedicaré una entrada futura a este problema).

La deuda record de España es con los extranjeros: nuestra deuda neta con ellos es del 95%, sólo superada por Portugal-Irlanda-Grecia (129%, 116%, 121% respectivamente). En cambio, Italia y Francia tienen una deuda neta baja, sólo un 34% y 27% respetivamente. El norte de Europa es totalmente diferente: no tiene deuda neta con los extranjeros, sino es acreedora neta. Quizás algún listo podría pensar que la solución es no pagar a los extranjeros, pero esto no se puede hacer en la U.E., y encima la amenaza sería horrible ya que los extranjeros venderían esa deuda a los españoles en mercados secundarios a precios posiblemente altos y no financiarían nuestra nueva deuda.

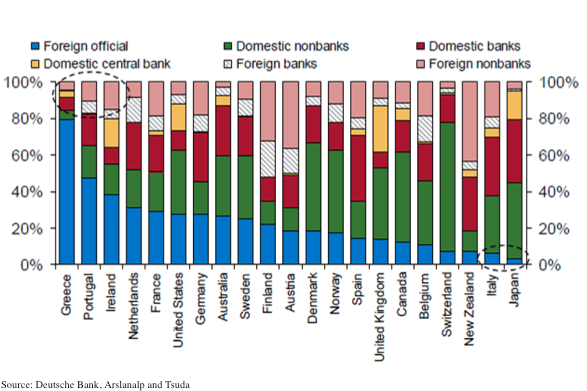

En España cuando se habla de no pagar parte de la deuda se habla de la deuda pública, “la de todos”. Esta deuda, como hemos visto, no es de récord en España, y es muy similar a la alemana. En cambio, en Grecia, sí es EL problema: 175% de deuda pública, por sólo 64% de familias y 65% de empresas. Además, la deuda publica en España está fundamentalmente en manos de residentes, a diferencia de Grecia, donde casi toda está en manos de organismos públicos internacionales. De los 317 mil millones de euros de deuda pública griega, 142 están en el European Financial Stability Mechanism, 53 en préstamos bilaterales de la U.E., 27 en bancos centrales (BCE), y 24 en el FMI. En cambio, la situación en España es muy, muy diferente: la deuda pública del Reino de España está en manos mayoritariamente de RESIDENTES, y muy poca en organismos públicos internacionales como demuestra este gráfico (es sobre quién posee la deuda soberana de países ricos, es del Deutsche Bank utilizando la metodología de Arslanalp y Tsuda (2012)).

{kind=link}

Syriza dice que quiere una quita de un tercio de la deuda pública griega sin tocar la deuda de los inversores privados extranjeros. Sin embargo, el pasado verano el gobierno griego pudo pedir prestado en el mercado a 3 años al 3.5% y ahora esos mercados están prácticamente cerrados y el tipo a 3 años está en el 13.5%. Como he dicho antes, los extranjeros se pueden deshacer rápido de las posiciones en el mercado secundario vendiéndoselas a nacionales si se discrimina a extranjeros, y encima el coste de la nueva deuda se haría prohibitivo. Además, para España, esa deuda no está en organismos internacionales, y un pulso con el BCE y U.E. sería suicida porque los residentes españoles moverían sus fondos de España al extranjero, como en 2011-12.

En cambio, el QE del BCE podría ser beneficioso para España al bajar la deuda en manos de residentes y mejorar la actividad económica: se libera deuda de los bancos españoles para que puedan prestar más al sector real y sube la credibilidad de acabar con la crisis del euro bajando primas de riesgo de deuda pública y también privada y, por tanto, impulsando la actividad real. Además, quizás baja la deuda real, si se genera inflación con el QE. Todo esto depende de la cuantía del programa (los LTROs de 2011-12 fueron de 1 billón de euros). En este sentido, es muy positivo el dictamen del Tribunal Europeo de Justicia que da por bueno y legal el programa de compra de deuda del BCE. La estrategia óptima del QE sería prometer cantidades ilimitadas hasta que se resuelvan nuestros problemas, pero dado que el BCE no puede, lo ideal sería estilo Fed: comprometerse a 85 mil millones por mes hasta que la inflación vuelva al 2% (e idealmente el paro baje a niveles razonables), aunque no creo que se vaya a hacer así.

Nota 1: El QE no es la panacea. Mejoran los precios de los activos financieros (de hecho empeorando la desigualdad económica) pero no tanto la actividad real (incluso pudiendo añadir un reach-for-yield excesivo). Además en España, y como se repite en este blog, las reformas estructurales son básicas, se potenciaría el PIB y bajaría la carga de la deuda, como pasó en Suecia en los 90. A pesar de los costes potenciales y las limitaciones del QE, creo que los beneficios del QE en este momento para España son positivos seguro.

PD2: Estamos intentado que la UE copie en el crecimiento a EEUU… ¿Lo lograremos?

Por qué crece EE UU y no la eurozona

Estamos a pocos días de que el Banco Central Europeo (BCE) decida si imita a los bancos centrales de EE UU, Reino Unido y Japón e inicia un programa de compra masiva de deuda pública. ¿Con qué propósito? Con el de hacer subir la cotización y reducir su rentabilidad y, por tanto, el coste que tiene para los estados.

Pero, ¿para qué hacer bajar más la rentabilidad de una deuda pública que en Alemania ya proporciona una rentabilidad negativa hasta el plazo de cinco años (es decir, que le cuesta dinero al que quiere invertir en ella) o que en la propia España renta menos de un 1% para esos mismos plazos? ¿No habrá algo equivocado en los propósitos del BCE?

El problema es que se le está exigiendo al BCE que compre cantidades enormes de deuda pública cuando ya no es necesario. Es más, cuando ya lo ha hecho, bien que indirectamente, a través de los bancos al prestarles hace tres años el equivalente a 1,3 billones de dólares (1,12 billones de euros) para que ellos compraran la deuda. De esa cantidad, más de la mitad le ha sido devuelta por lo que podría decirse (con un poco de ironía) que el BCE ha gastado solo una octava parte de los 4 billones de dólares que ha utilizado la Reserva Federal de EE UU para conseguir (o, incluso, mejorar) el mismo objetivo (aunque hay que reconocer que con ayuda del mecanismo de estabilidad europeo).

Sin embargo, la economía norteamericana acumula casi seis años de crecimiento mientras que la de la zona euro sigue estancada, por lo que es obligado preguntarse, ¿qué han hecho en los EE UU que no se haya hecho en Europa? ¿Han capitalizado los bancos (y compañías de seguros) desde el sector público? Sí, lo mismo que a este lado del Atlántico y con cantidades parecidas: unos 750.000 millones de dólares (ahí habría que incluir el rescate de las cajas de ahorro españolas).

La clave no está por tanto en las medidas de los respectivos bancos centrales o en la inyección de capital a los bancos sino en lo que contundentemente un reciente artículo de PoliticoMagazine ha llamado “El auténtico banco de América”: el sector público. Y es que, según información de Thomson Reuters, tras la recesión de 2008/2009 el sector público de los EE UU incrementó sus activos financieros en 4 billones de dólares (además de los ya mencionados de la Reserva Federal). Esta actividad crediticia y de transferencia de riesgos al sector público se ha llevado a cabo mediante un tipo de instituciones para-públicas creadas por Roosevelt, o inspiradas por él, las llamadas empresas patrocinadas por el gobierno (GSEs, por sus siglas en inglés) de las que el artículo de Politico menciona hasta 30 diferentes con 120 programas de crédito. ¡Sorpresas de la historia el que Roosevelt haya sacado otra vez a los EE UU de una grave recesión!

Algo parecido ha hecho el Banco de Inglaterra prestando casi directamente a las empresas. En la Eurozona lo único comparable serían los activos que han ido a parar al Fondo de Reestructuración Ordenada Bancaria (FROB), la SAREB o a los bancos malos alemanes. Nada de una magnitud comparable a los cuatro billones de los EE UU. Esos cuatro billones son los que marcan la diferencia entre el casi pleno empleo y la cifra récord de paro. No será porque no se conozca la receta. Con todas sus contraindicaciones y efectos secundarios.

PD3: Ayer me descojoné al ver gráficamente la idea: la locomotora de Europa es España… LOL.

Pero me deprimí al ver los puestos de trabajo que se demandan y sus sueldos. Seguro que piden 2 años de experiencia y tal. Ya no hay mileuristas entre los nuevos contratados. Pobre gente. ¿Podrán formar familia? ¡Pobres padres! Los van a tener en casa ni se sabe cuántos años…

Hoy sale la EPA y seguro que los políticos salen orgullosos de lo cojonuda que será… En Alemania los llamaban minijobs; aquí son mierda de empleos…

PD4: Somos egoístas hasta durmiendo en la cama… Un poco de sitio al prójimo, por favor.