No vamos a volver a los niveles previos a la crisis. Ni España, ni EEUU… Las cosas han cambiado mucho. El crecimiento potencial de las economías ha sufrido un severo bajonazo y nunca será como antes… A unos les pilla mejor que a otros. En España, el crecimiento potencial de nuestra economía sigue siendo negativo, a pesar de la salida de la crisis… Desde el Washington Post:

A permanent economic slowdown?

You might compare the U.S. economy to someone who’s recovering from a serious illness. At first, everyone hopes the patient will return to normal. Then it’s gradually realized that the patient suffered permanent damage and will never be the same. So, perhaps, with the economy. Since the Great Recession, the bland (often unstated) premise has been that the economy would ultimately recover in full. Now, some economists question this and argue that the economic crisis created — or exposed — enduring weaknesses. We’re at a turning point. Even when producing at “full capacity,” the economy will grow more slowly than in the past or than had been expected.

If true, this cannot be good. Economic growth serves as a political and social lubricant. It makes public and private goals more affordable and achievable. Slower growth would dampen gains in living standards. It would make it harder to reduce budget deficits without tax increases. It could threaten inflationary bottlenecks, as the economy hits maximum output before attaining “full employment” at, say, 5 percent unemployment. This would complicate the Federal Reserve’s policymaking.

To be fair, there’s no consensus. One prominent dissenter is Mark Zandi of Moody’s Analytics. In congressional testimony, Zandi said he expects the economy’s growth to accelerate in 2014 to 3 percent and to 4 percent in 2015, up sharply from the 2 percent pace since the recovery’s start. More spending on housing and business plants and equipment will boost growth, he said. Financial conditions are favorable. Households have repaid debt; banks are well-capitalized. Once the economy improves, fears of a growth slowdown will recede like “a passing cloud.”

Economists’ pessimism emerges from their projections of “potential GDP.” GDP (gross domestic product) is the economy’s total output. Potential GDP is an estimate of what could be produced when everyone who wants a job has one and when businesses are operating at maximum capacity. Two factors govern the growth of potential GDP: changes in the number of workers (and time spent on the job) and changes in labor productivity. Productivity means “efficiency” and reflects many influences (technology, worker skills, management quality).

Potential GDP’s growth represents the economy’s speed limit when it’s near peak capacity. Trying to grow faster, it’s argued, will create shortages of workers, goods and services — and raise inflation. Even before the Great Recession, economists had lowered estimates of potential GDP, reflecting the anticipated exit of baby boomers from the labor force. But the recent revisions go beyond this widely predicted shift.

To take one example: Economists at Morgan Stanley cut their estimate of potential GDP growth from 2.5 percent annually to 2 percent. This compares with potential GDP’s actual annual growth of 3.2 percent from 1991 to 2001. These changes may seem small, but they’re huge when repeated year after year. Consider the Congressional Budget Office’s recent re-estimate of potential GDP for 2017. The new estimate reduces GDP by 7 percentfrom the previous one. That’s equivalent to $1.5 trillion in lost wages, salaries, dividends and taxes. Although these forecasts are only educated guesses, they are increasingly downbeat.

Possible explanations abound. The economic crisis may have degraded — for the foreseeable future — the economy’s psychology and mechanics. Labor force growth has dropped, as some of the discouraged unemployed take early retirement or simply stop looking for a job. Cautious companies have curbed their investment spending; this threatens productivity growth. Another possibility is that the economy’s slowdown started before the crisis but was obscured by the artificial stimulus caused by the credit bubble.

Other theories are unrelated to the crisis. Economist Robert Gordon of NorthwesternUniversity has argued that, since the early 1970s, technological advances have lagged and that the Internet boom of the 1990s was only a brief interruption. Naturally, productivity growth has suffered. Nobel Prize-winning economist Edmund Phelps of Columbia University, in his book “Mass Flourishing,” identifies a clash of values between what’s required for faster economic growth and what’s desired for personal security.

“Increasingly, the processes of a nation’s innovation — the topsy-turvy of creation, the frenzy of development, and painful closings,” he writes, are seen as something “that we are unwilling to endure any longer.”

The issue is whether the financial crisis and Great Recession mark a significant break with America’s dynamic economic past. Our ability to influence technology, business practices and worker skills is, at best, limited. Or are today’s low expectations a fad: a pessimism bubble that will pop on the first contact with faster growth? The slowdowns in employment and productivity may be consequences, not causes, of weak economic growth. In this view, the resumption of faster growth would automatically improve both. Is the patient still healing — or will injuries persist? On the answer hangs a great deal.

Abrazos,

PD1: Menor crecimiento potencial:

Con estos datos es difícil que podamos recuperar una senda de crecimiento fuerte; nos tendremos que contentar con un tibio crecimiento futuro y con mantener nuestros desequilibrios muchos años… O se toman medidas, o seguiremos como estamos mucho, pero que muchos años… ¡Complacencia total!

Y la Unión Europea anda igual de floja que España, con un crecimiento potencial negativo en los próximos 4 años… Así es imposible:

PD2: Nos destrozan las pocas políticas de austeridad que se han aplicado hasta la fecha, donde viendo las cuentas se puede ver como siguen subiendo los gastos corrientes del Estado que se financian emitiendo “Letras y Bonos del Estado” para que lo paguen nuestros descendientes… ¿Hasta cuándo?

Administraciones Públicas: Cierre de ejercicio 2013

El último artículo que escribí en este blog con opiniones sobre la situación de nuestra economía nacional trataba sobre el desempleo y fue sobre el mes de abril de 2013. Mi desgana y la poca influencia que mis opiniones podían tener para influenciar en nuestros políticos y su forma de administrar lo público, hizo que dejara de publicar sobre la misma. Ahora, con el cierre del ejercicio en nuestras Administraciones Públicas, vuelvo de nuevo a reflexionar sobre ello, dedicando sólo dos artículos. En este primero, hablaré de la evolución del gasto público de 2007 a 2013. El siguiente, tratará de la situación de nuestra España S.A., vista como una empresa, y la sostenibilidad de sus cuentas públicas a largo plazo.

Estructura del Gasto No Financiero y su evolución de 2007 a 2013

He utilizado los datos de Contabilidad Nacional provenientes del IGAE (aquí) y los he agregado por grupos de gasto para poder ver con mayor claridad los efectos que han tenido los ajustes y recortes realizados por nuestros Administradores.

El año 2007 fue el ejercicio en el que nuestra Administración obtuvo los mayores ingresos de su historia, ascendieron a 433.101 millones de euros. A partir de ahí, pese a las subidas de impuestos nominales y reducción de deducciones fiscales puestas en marcha, los ingresos disminuyeron hasta los 386.250 millones de 2013, un 10,8% inferiores a los de 2007 (%CAGR -1,9%). Entre 2012 y 2013 parece que empieza a vislumbrarse cierta tendencia al alza, quizás por las mejores expectativas económicas y mucha nueva detracción a contribuyentes. El problema de este aumento de ingresos es que siempre cae en mayor medida sobre la gran masa, sobre la clase media que es la que supone la gran bolsa para detraer dinero, y especialmente sobre la que tiene un puesto de trabajo al impactarle de lleno las subidas de IRPF. A los extremos, tanto a los contribuyentes de rentas muy bajas como a las muy altas, el valor de lo que se le puede “extraer” no representa un gran importe, para el desfase a financiar que presentan nuestras Administraciones Públicas.

Crear un sistema más justo, en el que los que más contribuyen no piensen que es confiscatorio y cambien de país de residencia, los autónomos y clase media salgan de las bolsas de fraude y el resto de ciudadanos ayuden a sostener, nos hace entrar en la valoración del Gasto, de lo que queremos sufragar con nuestros impuestos en primera instancia y lo que consideramos superfluo. Quizás ha llegado el momento de plantearnos como ciudadanos y contribuyentes si estamos dispuestos a pagar más impuestos para seguir sufragando este sistema de Administración de lo común, de lo de todos, antes de prescindir de la garantía de prestación “gratuita” de unos Servicios Públicos que los ciudadanos en general consideramos primarios: Sanidad, Justicia, Pensiones, Educación, etc… Por ahora, como veremos posteriormente, nuestros políticos como administradores de lo de todos, piensan que el entramado Administrativo y político en el que se sustenta (entes locales, autonomías, senado, congreso, empresas públicas, aparato político, etc…) no debe cambiar, y de ahí que los Gastos apenas hayan variado pese a los ajustes puestos en marcha en estos últimos años.

A) Total Gasto No Financiero: De 412.362 millones de euros en 2007 (95,2% de los ingresos totales) a 458.489 millones en 2013 (118,7% de los ingresos totales). En los gastos están incluidas las partidas destinadas a sufragar las ayudas destinadas al rescate de las Instituciones Financieras (Cajas de Ahorros básicamente). Estas ayudas forman parte del Saldo No Financiero PDE (protocolo de déficit excesivo), aunque se autorizó su exclusión para el cálculo de los compromisos de consolidación pactados con nuestros socios de la zona euro.

Total Gasto Corriente: De 192.604 millones de euros en 2007 (82,1% de los ingresos totales) a 260.282 millones en 2013 (112,1% de los ingresos totales). Insostenible.

- Los Gastos de Funcionamiento del sistema administrativo, legal y de prestación de servicios (consumo y remuneraciones) crecieron desde 2007 un 5,8%, pasaron de los 163.177 millones a los 172.579 millones (+9.402 millones de euros), aunque muestran cierta tendencia decreciente en 2013 respecto a 2012 (-0,78%). En 2007 estos gastos representaron el 37,7% de los Ingresos Totales y en 2013 el 44,7%, así que su peso relativo aumentó en 7pp. Una gran decisión pesa sobre los contribuyentes para minorar estos gastos, o disminuir los servicios recibidos “gratuitamente”o mejorar la eficiencia del gasto, o desarmar parcialmente el aparato legislativo y administrativo de todo el estado español ¿están nuestros políticos dispuestos a disminuir su influencia y prebendas?

- El agregado de Otros Gastos Corrientes que incluye beneficios sociales, intereses, subvenciones y otros creció un 35,1% desde 2007, especialmente por el aumento de los beneficios sociales (+33%) que incluye gastos por desempleo y pensiones entre otros. El peso relativo del agregado sobre Ingresos pasó de representar un 44,5% en 2007 hasta el 67,4% en 2013. Si analizamos cada partida respecto a los ingresos totales, vemos como los beneficios sociales pasaron del 34,3% al 51,2%, los intereses del 3,9% al 9% (de 16.940 millones a 34.919 millones), las transferencias del 3,6% al 4,4% y las subvenciones del 2,6% al 2,7%. Disminuir el gasto en prestaciones sociales será posible en la medida en que disminuyan las tasas de desempleo. Disminuir el gasto financiero requiere de menores tasas de interés (ahora estamos en mínimos históricos) o disminuir el principal de la deuda para lo que se requieren de superávits año tras año. Esto a todas luces es insostenible.

Aquí tenemos los contribuyentes, sustentadores del sistema, una gran decisión que tomar: O mantener las partidas dedicadas a beneficios sociales y servicios básicos o recortar gastos de funcionamiento especialmente los concernientes al aparato legislativo, administrativo y estatal, subvenciones y otros gastos; o bien, recortar beneficios sociales y servicios básicos y seguir dejando que el sistema funcione tal cual. Por ahora, la decisión ha sido seguir hipotecando generaciones futuras de contribuyentes para mantener el estatus actual. Urge que nuestros políticos pregunten a la ciudadanía qué quieren, cómo y si siguen dispuestos a seguir sufragando con sus impuestos el sistema actual.

B) Total Gasto de Capital: De 56.581 millones de euros en 2007 (13,1% de los ingresos totales) a 25.628 millones en 2013 (6,6% de los ingresos totales). La reducción importante fue sobre la inversión.

- La inversión pública pasó de los 42.587 millones de euros de 2007 (9,8% de los ingresos totales) a los 15.167 millones de 2013 (3,9% de los ingresos). Gran parte de la reducción de gasto que esgrime nuestra Administración, realmente fue reducción de las partidas destinadas a la inversión. La inversión cuando está bien realizada, es productiva y eficiente, supone mejoras futuras de competitividad; pero en España, en los últimos años y en muchas ocasiones, fue muy improductiva y caprichosa, se trataba de gastar por gastar.

- Las transferencias de capital y los destinados a la adquisición de activos sólo disminuyeron 3.533 millones de euros, se pasó de los 13.994 millones de 2007 a los 10.461 millones de 2013 (-25,2%).

Saldo Presupuestario No Financiero: Pasó del superávit de 2007 de 20.739 millones de euros (4,8% de los ingresos) al Déficit de 2013 de 72.239 millones (18,7% de los ingresos). Si al Déficit de 2013 le descontamos los 4.661 millones destinados a ayudas a instituciones financieras, el Déficit quedaría en 67.578 millones (17,5% de los ingresos y 6,6% sobre el PIB). Es decir, nuestra Administración gastó en 2013 un 18,7% más que ingresó ¿es sostenible?

Saldo Primario No Financiero: Corresponde al saldo no financiero excluyendo los gastos financieros destinados al pago de la deuda. Es el primer paso hacia la consolidación es la obtención de superávit primario, pues es equivalente al flujo de caja libre en la empresa, teniendo como primer objetivo atender el servicio de la deuda (intereses y amortización).

Pero realmente, el objetivo del artículo era conocer el esfuerzo que había hecho nuestra Administración para contener y recortar el Gasto. Para ello, de las partidas de Gasto vamos a descontar las cantidades influenciadas por el ciclo económico y otros, como las destinadas a Beneficios Sociales, Intereses, Inversiones y las Ayudas a las Instituciones Financieras y observamos que, de verdad, el gasto aumentó en 1.755 millones de euros. Pasamos de los 204.086 millones de 2007 (el 47,1% de los ingresos) a los 205.841 millones de euros (53,3% de los ingresos).

¿Piensas que nuestros políticos y sus Administraciones respectivas están realmente luchando para recortar el Gasto? ¿O más bien, pretenden el mantenimiento del estatus actual?

Respecto a la Deuda PDE (aquí), deciros que al cierre del ejercicio de 2007 ascendía a 382.307 millones de euros y en 2013 alcanzó los 960.676 millones (2,49x los ingresos de 2013). Si hablamos de Pasivos en circulación, la deuda real, ésta ya sobrepasó en 2013 los 1,3 billones de euros. ¿Hay un plan financiero de amortización? Creo que nuestros políticos no piensan en que hay que pagarla, simplemente en vivir con ella eternamente. La Deuda, sin superávits resulta impagable, y España sólo tuvo superávits desde 1995 en los años de 2005 a 2007 y por importe agregado de 55.629 millones de euros. En los años 2008 a 2013 el importe de los déficits fue de 547.578 millones de euros y la Deuda PDE aumentó en 578.369 millones (se financiaron déficits presupuestarios y digamos otros impagos).

PD3: Más que deflación, lo que quizás lo que estemos viendo en estos años es un periodo de ECONOMIC STAGNATION, es decir, de bajo crecimiento económico y alto desempleo… La última vez que estuvimos en esa fase se salió con la Segunda Guerra Mundial… Espero que no se repita la historia.

PD4: En España es el Estado el que causa más problemas…

El sector público se come el 82% de la capacidad de financiación de la economía

Los datos están aquí, y reflejan un cambio radical. Por primera vez desde que España forma parte de la unión monetaria -año 1998- la economía ha vuelto a tener capacidad de financiación. Es decir, que no ha necesitadoendeudarse en el exterior para obtener liquidez y financiar la actividad productiva y el consumo.

Ahora bien, no todos los agentes económicos se han comportado de la misma manera en cuanto a su capacidad de ahorro. Al contrario. Mientras que elsector privado ha ahorrado lo suficiente para financiarse, el conjunto de las administraciones públicas ha generado un abultado déficit. O lo que es igual, mientras que el sector privado de la economía registró una capacidad de financiación de nada menos que el 8,6% del Producto Interior Bruto (PIB), el sector público drenó 7,1 puntos del PIB. Es decir, un 82% del total. La diferencia entre ambos porcentajes es el ahorro de la economía española.

Aún así, la capacidad de financiación de los hogares se ha estancado. En concreto, ascendió a 25.219 millones de euros, apenas un 0,8% más que el año anterior, lo que refleja con toda crudeza la situación económica de las familias.

El año 2012, como se sabe, fue el del ajuste fiscal y el de la destrucción masiva de empleo. Y el año 2013 ha seguido esa tendencia, aunque amortiguada, y eso ha deteriorado la capacidad de ahorro de los hogares por la mala situación del empleo y del recorte de salarios. Y eso que la renta bruta de los hogares creció durante el último trimestre del año pasado un 0,5% debido a la recuperación de la paga extraordinaria de los empleados públicos.

Por el contrario, las empresas (sin incluir a los bancos) fueron quienes mejoraron de forma importante su capacidad de financiación: la multiplicaron por cuatro hasta los 43.940 millones.

Mejoran los beneficios empresariales

El servicio de estudios del BBVA lo achaca al incremento de su renta bruta disponible gracias al crecimiento del excedente bruto de explotación (beneficios empresariales) y a una reducción de las rentas netas de la propiedad a pagar (intereses de la deuda). Como recuerdan sus economistas, esto significa que en 2013 las empresas se han convertido en el agente con mayor capacidad de financiación de la economía, puesto que en el año anterior ocupaban los hogares.

En concreto, la renta disponible del sector aumentó un 18,1%. El aumento del 3,6% del excedente de explotación, la disminución de las rentas netas de la propiedad pagadas (15.216 millones menos que en 2012) y la menor cuantía abonada como impuesto de sociedades (5,2% menos que en 2012) sólo se vieron compensadas, en parte, por una mayor cuantía neta de transferencias corrientes pagadas (1,6%).

{kind=link}

Para el conjunto de la economía, la capacidad de financiación fue equivalente al 1,5% del PIB (15.653 millones), a años luz de los más de 100.800 millones de euros que España llegó a pedir prestado al extranjero (necesidad) durante 2007 por falta de ahorro para financiar tanta inversión, principalmente en ‘ladrillo’. Ahora, por el contrario, está ocurriendo todo lo contrario. La economía se ha saneado hasta poder financiarse sin necesidad de acudir al exterior.

La mejora de la financiación de la economía tiene mucho que ver, en todo caso, con una nueva contracción de la inversiónque, a pesar de haber moderado su ritmo de descenso en el último trimestre del año, ha llegado a representar un cifra enormemente elevada: el 1,6% del PIB (unos 16.000 millones de euros).

Para hacerse una idea de su evolución y de cómo la crisis ha golpeado con especial virulencia la inversión de la economía, hay que tener en cuenta que en 2007 -en pleno boom de la actividad- llegó a representar una cifra próxima al 30% del PIB -incluyendo tanto la pública como la privada-, pero al finalizar el año pasado ya había bajado hasta el entorno del 18%. Es decir, un recorte de nada menos que 120.000 millones que hoy España no invierte.

PD5: Brasil 36% India 26% China 22% USA 15% España 99% ...Crecimiento del crédito en 10 años. En España el crédito entre 2000-12 aumentó 99%, el promedio mundial aumentó en 50%... Hoy está a niveles del resto 169% del PIB ¿Queremos más crédito?

PD6: Crédito bancario:

Optimismo y pesimismo sobre el crédito

¿Es usted optimista? “El crédito nuevo otorgado a pymes encadena cinco meses de aumento”. ¿Prefiere ser pesimista? “El crédito a empresas y hogares contradice el optimismo oficial“. Son titulares de dos periódicos sobre la misma noticia, ambos del 2 de abril pasado.

Pesimismo: el stock de crédito a familias y empresas cayó en febrero un 5,4%. Optimismo: el crédito bancario a familias y empresas creció un 5,98% en febrero de 2014. No hay contradicción.

Supongamos que un banco tiene un volumen de créditos concedidos de 1.000. En los siguientes 30 días, cancela deudas por valor de 50, considerándolas impagadas, y sus clientes devuelven créditos por valor de 80, mientras que el banco concede nuevos créditos por valor de 100. El saldo a final de mes será de 1.000 – 50 – 80 + 100 = 970. Esta es la noticia negativa. Las empresas que siguen funcionando han recibido un crédito de 100 y devuelto un crédito de 80, o sea, su saldo neto de crédito ha aumentado en 20. Esta es la noticia positiva.

La interpretación es lo que cuenta, claro. Tres comentarios sobre esto. Primero: no podemos seguir con los niveles de deuda que hemos venido acumulando; las familias españolas, por ejemplo, tienen una deuda bruta de 1,2 veces su renta disponible anual: too much; y también las empresas, muchas de ellas, necesitan reducirse sus pasivos. El desapalancamiento es necesario. Por eso hay que devolver deudas, y si estas son incobrables, hay que borrarlas del balance de los bancos. Pensar que se puede seguir funcionando son exceso de deuda es irreal.

Segundo: hay familias poco endeudadas, que pueden necesitar, por ejemplo, una hipoteca para comprarse una casa, o empresas con poca deuda y proyectos interesantes, que pueden necesitar un crédito. Es importante que estas reciban crédito nuevo, al tiempo que otras devuelven el que habian recibido.

Tercero: los titulares de los periódicos reflejan, a menudo, su línea ideológica. Desconfíe de ellos; lea la noticia y, si es importante para usted, léala en varios periódicos de diverso signo.

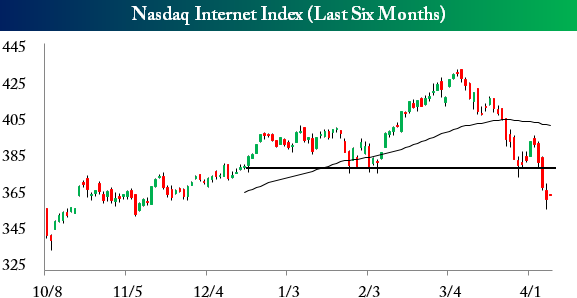

PD7: ¿Qué ha pasado en EEUU en los últimos seis meses? De Bespoke

Parece que han alcanzado un techo… Ahora a esperar una consolidación lateral, o una purga… Aunque el consensus sigue siendo positivo:

PD8: Me han mandado estos “objetivos para tener una vida plena para la gente mayor” y me parecen tremendo, pura New Age. ¿Es este el estilo de vida que le gusta hacer a la gente mayor? A pasar del resto y cuidarse ellos mismos lo que duren… Espero que cuando yo sea viejo no sean estas mis metas y me siga dando a los demás y no tenga la tentación de seguir siendo el ombligo de mi mundo…

- Es hora de usar el dinero que usted ahorro durante toda su vida. Usarlo para usted, no para guardarlo para que lo disfruten los que no conocen el sacrificio de haberlo conseguido, generalmente personas que ni siquiera son de la familia: Yernos y nueras!! Recuerde que no hay nada más peligroso que un Yerno con ideas. Cuidado: No es época de inversiones por maravillosas que parezcan, estas solo le traerán angustias y esta época es para tener mucha paz y tranquilidad.

- Deje de preocuparse con la situación financiera de hijos y nietos. No se sienta culpable de gastar su dinero en usted mismo. Probablemente, usted ya les ofreció lo que fue posible en la infancia y juventud como una buena educación. Ahora por tanto, la responsabilidad es de ellos.

- Ya no es época de sostener a nadie de su familia. Sea un poco egoísta, más no usurero. Tenga una vida saludable, sin grandes esfuerzos físicos. Haga gimnasia moderada y aliméntese bien.

- Compre siempre lo mejor y más fino, al fin y al cabo es para usted. Recuerde que en esta época, un objetivo clave es gastarse el dinero en usted, en sus gustos y caprichos. Después de muerto el dinero solo genera odios y rencores.

- Nada de angustiarse por poca cosa. En la vida todo pasa, sean los buenos momentos que deben ser recordados, sean los malos que deben ser rápidamente olvidados.

- Independiente de la edad, mantenga vivo el amor siempre.

- Esté en todo momento limpio, tome un baño diario; sea vanidoso. Frecuente al peluquero, arréglese las uñas, vaya al dermatólogo, al dentista, y use perfumes y cremas con moderación. Ya que ahora usted no es guapísimo, esté por lo menos bien cuidado.

- Nada de ser muy moderno, intente ser clásico. Es triste ver gente mayor con peinados y atuendos hechos para jovencitos.

- Manténgase siempre actualizado. Lea libros y periódicos, oiga radio, vea buenos programas en la TV, ingrese a internet, envíe y responda e-mails, llame a los amigos.

- Respete la opinión de los jóvenes a pesar que a veces pueden estar equivocados.

- Jamás use la expresión “en mis tiempos”. Su tiempo es hoy.

- No caiga en la tentación de vivir con los hijos o nietos. Aunque de vez en cuando vaya unos días como invitado. Consiga más bien un ama de llaves que le acompañe y colabore con las tareas del hogar y sólo tome esta decisión cuando no de más o el fin esté bien próximo.

- Puede ser muy divertido convivir con gente de su generación. Y lo más importante, no dará trabajo a nadie.

- Cultive un “hobby” como viajar, caminar, cocinar, leer, danzar, criar un gato, un cachorro, cuidar de plantas, jugar cartas, golf, ingresar a Internet, pintar, ser voluntario o coleccionar algo. Haga lo que le gusta y lo que sus recursos le permitan.

- Acepte todas las invitaciones. De bautizo, grado, cumpleaños, casamiento, conferencias. Visite museos, vaya al campo... lo importante es salir de casa por un rato. Pero no se disguste si no lo invitan porque a veces no se puede. Seguramente cuando usted era joven tampoco invitaba a sus padres a TODO.

- Hable poco y oiga más. Pues su vida y su pasado sólo le interesan a usted mismo. Si alguien le pregunta sobre esos asuntos, sea breve y procure hablar de cosas buenas y agradables. Jamás se lamente de algo. Hable en tono bajo y con cortesía. No critique nada, acepte las situaciones tal como son. Todo es pasajero. Recuerde que pronto volverá a su casa y a su rutina.

- Los dolores y las molestias estarán siempre presentes. No las vuelva más problemáticas de lo que son hablando sobre ellas. Trate de minimizarlas. Al final, ellas lo afectan solamente a usted y son problemas suyos y de sus médicos.

- No permanezca tan apegado a la religión ahora de viejo. Rezando e implorando todo el tiempo como un fanático. Lo bueno es que en breve, podrá hacer sus pedidos personalmente.

- Ría, ría mucho, ría de todo. Usted es un suertudo, usted ha tenido una vida, una larga vida, y la muerte será solamente una nueva etapa incierta, así como fue incierta toda su vida.

- Si alguien le dice que ahora usted no hace nada de importancia, no se preocupe. Lo más importante ya fue hecho: usted y su historia, buena o mala, ya sucedió!

RECUERDA:

“No te rindas, por favor

no cedas aunque el frío queme,

aunque el miedo muerda,

aunque el sol se ponga y

se calle el viento.

Aún hay fuego en tu alma,

aún hay vida en tus sueños,

porque cada día es un comienzo nuevo,

porque ésta es la hora y el mejor momento”...

no cedas aunque el frío queme,

aunque el miedo muerda,

aunque el sol se ponga y

se calle el viento.

Aún hay fuego en tu alma,

aún hay vida en tus sueños,

porque cada día es un comienzo nuevo,

porque ésta es la hora y el mejor momento”...

Cuando yo me jubile, pienso dedicarme a ayudar a los demás. Hay muchas ONGs que necesitan de muchas manos y habilidades de la gente mayor. Pienso dedicarme a cuidar a mi mujer, a mis hijos y nietos. Trataré de estar muy cerca de Dios, tratándole, mortificando el cuerpo para que no esté muy a gusto, hablando con la gente de Él. Siéndole muy fiel. Y cuando el cuerpo no pueda más, que siempre puede algo, me sentaré en un banco al sol en invierno y a la sombra en verano, haré oración por los que tenga delante, por los míos, amigos y familiares, por los curas y el Papa, por los necesitados… y rezaré el Rosario muy a gusto, hasta que me llame a su lado…