Análisis de Fidelity y Schroders sobre la Tercera Sesión Plenaria del Partido Comunista

¿Será China capaz de implementar sus reformas más importantes de los últimos 20 años?

El Gobierno de China ha dado luz verde a un paquete de reformas que afecta transversalmente a toda la economía y la sociedad del país. Fidelity y Schroders analizan la situación.

El Partido Comunista de China marcó el pasado 15 de noviembre un hito que previsiblemente será histórico para la evolución económica del país en las próximas décadas. En el contexto de su Tercera Sesión Plenaria, los comunistas chinos aprobaron el mayor paquete de reformas visto en el país desde 1990, entre las que figuran reformas fiscales y urbanísticas, la suavización de la política del hijo único, mayor protección del medio ambiente, la posibilidad de que las administraciones locales puedan emitir bonos para financiar obras de construcción y pasos hacia la liberalización de los tipos de interés y la convertibilidad del renmimbi, que este año ha batido máximos de dos décadas contra el dólar. Y todo ello, en el marco de un partido con nuevas caras en su cúpula y una intención manifiesta de luchar contra la corrupción.

En un principio los inversores expresaron su beneplácito comprando bolsa china. Ahora, llega el turno de la reflexión. Fidelity Worldwide Investment es una de las gestoras que ha seguido los movimientos del Partido Comunista chino y ha publicado exhaustivos análisis sobre las consecuencias de este inédito paquete de reformas. “Por primera vez en los últimos 20 años, el gobierno dejará que los mercados desempeñen un "papel decisivo" a la hora de asignar los recursos (un aumento desde el "papel básico" anterior), mientras que Pekín se reserva la función de "preservar el desarrollo económico". Sin embargo, el proceso de implantación puede durar muchos años y los cambios probablemente se aplicarán gradualmente para evitar la inestabilidad social”, explican desde la firma.

Estas reformas, enmarcadas dentro del necesario cambio de modelo económico que necesita implementar el país para mantener su ritmo de crecimiento, permitirán según los expertos de Fidelity que “el Estado reduzca gradualmente su participación en la economía y desempeñe tareas de supervisión”. Al mismo tiempo, se irán simplificando procedimientos administrativos y procesos de autorización, lo que “debería estimular el crecimiento de las empresas más pequeñas y también incentivar la innovación”. Las reformas no serán exclusivas de la Administración Pública; entre los otros sectores a los que se extenderá el brazo liberalizador figuran energía, recursos naturales y telecomunicaciones, haciendo que “el poder de fijación de precios del Estado se restringirá a las empresas de suministros públicos importantes, a los servicios públicos y a los sectores donde existe un monopolio natural”, según explican desde la gestora.

Capítulo aparte merecen los objetivos de liberalización de los tipos de interés y la convertibilidad del yuan, ambos esenciales para impulsar la economía china. Al respecto, desde Fidelity vaticinan que “con el tiempo, el régimen de cuotas para invertir en China terminará siendo innecesario y, en este sentido, el Banco Central de China ya ha señalado en un anuncio realizado el 19 de noviembre que el régimen de cuotas para inversores institucionales extranjeros cualificados va a desaparecer en el futuro”. La segunda derivada de la liberalización de los tipos es que permitirá realizar valoraciones más sofisticadas del riesgo, al alentar el avance hacia precios más basados en el riesgo. “Como hemos sostenido desde hace bastante tiempo, China necesita mejorar la valoración del riesgo crediticio, sobre todo en el área de las empresas estatales, y la liberalización del mecanismo de fijación de los tipos de interés debería contribuir a ello”, sentencian desde la gestora americana.

Pese al optimismo infundido por esta voluntad de progreso, hay voces cautas dentro de Fidelity. Una de ellas, la de Bryan Collins, gestor de carteras de la firma: “La ejecución de las reformas es lo que nos dará la verdadera medida de su calado real y, por ello, habrá incertidumbres en torno a los plazos y la magnitud de algunos de los cambios hasta que realmente se lleven a la práctica”. Collins recuerda que “la historia nos demuestra que, aunque son corrientes positivas a largo plazo, la liberalización y las reformas financieras han traído algunas consecuencias negativas a corto plazo”, poniendo como ejemplos la crisis escandinava de los 90, la bancaria que experimentó Corea del Sur entre 1997 y 1998 o la crisis de las entidades de ahorro y préstamos de Estados Unidos.

Con todo, Collins remarca que “ahora tenemos una manifestación clara del rumbo que quieren seguir los gobernantes chinos y eso es algo que el mercado ve en última instancia como favorable”. El gestor estima que estas cuestiones “deberían ser bien acogidas por los inversores en bonos asiáticos, ya que generalmente estos apuestan por el crecimiento continuo del mercado e insisten en la importancia del análisis y los precios basados en el riesgo”.

También se muestra cauto, aunque en menor medida, Dale Nicholls, gestor del FF Pacific Fund: “Creo que no será realmente hasta 2014 cuando tendremos detalles sobre cómo se pondrán en marcha estas reformas, pero estoy seguro de que comenzaremos a ver cambios en la organización presupuestaria, mejoras en la seguridad social, más protección del medio ambiente y reformas urbanísticas que favorecerán la migración de la población a las ciudades”. “Con independencia de cómo se pongan en marcha estas reformas, me mantengo en mi convicción a largo plazo: las inversiones en cualquier sector que estén relacionadas con el aumento de la riqueza personal y los consiguientes cambios en los estilos de vida serán un gran tendencia en China", añade el gestor.

¿Podrá el Gobierno chino cumplir el plan?

Mucho más escépticos se muestran los expertos de Schroders con respecto a la hoja de ruta trazada por el Ejecutivo de Xi Jinping. “Como suele ser el caso con el gigante asiático, la euforia inicial que rodea las reformas debería ser atemperada con pragmatismo. ¿Cuán fácil será ejecutar estas reformas, dadas las grandes barreras que es probable que se erijan?”, se pregunta Robin Parbrook, responsable de renta variable asiática (excluyendo Japón). Para Parbrook, el principal beneficiario de los cambios anunciados será el sector privado chino.

Sí es cierto que, basándose sobre unos cuantos indicadores, el experto admite que “en realidad estamos viendo movimientos hacia el reequilibrio en China”. “El nuevo gobierno parece estar tomando un acercamiento gradual hacia la promoción del consumo y estamos, en general, optimistas con que el impulso de esta política se está moviendo en la dirección correcta”, explica Parbrook. No obstante, afirma que sus expectativas son más bien de que “las reformas se emprenderán sólo si el crecimiento no se ralentiza significativamente, por debajo del umbral mínimo del Gobierno. Si cae, puede que el proceso se pare o incluso se revierta y sobre este frente permanecemos esperando a ver cuán comprometidos están los líderes de China, dado el hecho de que el crecimiento sano y equilibrado en el largo plazo usualmente no sólo es extenso sino también doloroso”.

Además, el responsable de Schroders considera que estas noticias no han alterado el escenario a medio plazo para el país, “al continuar China confrontada con los mismos problemas que antes del Pleno”.

Abrazos,

PD1: Los efectos de la economía global:

Most investors, particularly those who live in developed markets, probably aren’t aware of the influence emerging markets have on the global economy. I’m not just talking about China or just about governments. More and more large corporations are headquartered in emerging markets, a trend that I expect to continue. In addition, more of those companies that are located in emerging markets are also joining the ranks of the top companies in the world. In fact, some might be surprised to hear that some of the world’s largest initial public offerings (IPOs) have been in emerging markets.

I recently came across an interesting report from the McKinsey Global Institute that predicted by 2025, emerging market economies’ share of Fortune Global 500 companies will likely jump to more than 45% from only 5% in 2000.1 Today, three-quarters of the world’s 8,000 companies with annual revenue of $1 billion or more are based in developed economies. However, according to the report, in a little more than a decade, an additional 7,000 companies around the world could reach that size and 70% will likely come from emerging markets.2 This is quite a dramatic shift in global corporate power! And, it has interesting ramifications that I think investors would be remiss to ignore.

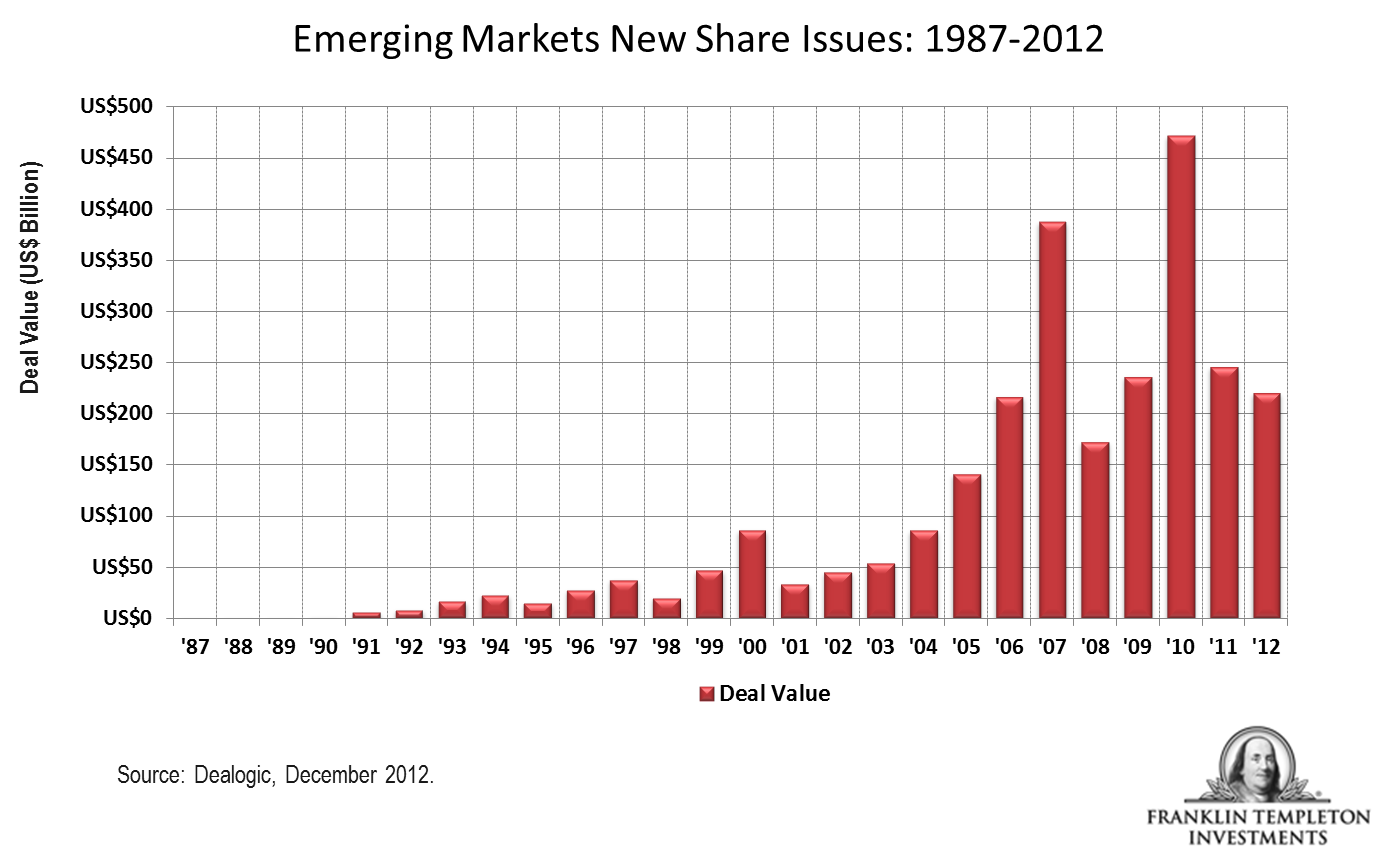

IPO activity has been on the rise in emerging markets during the past few years, expanding opportunities for global investors, although a prolonged halt in new issuances has stalled mainland China’s IPO market this year. In the first half of 2013, the largest IPO was not in a developed market such as the US, the UK, or Singapore; it was in Brazil, raising more than US$5 billion.

Emerging market equities have taken a larger share of the world’s market capitalization than most people realize, representing about 35% of the overall market.3 I think many investors are missing out on some attractive investment opportunities if they fail to expand their investing horizons and recognize these trends.

Emerging Players in Global M&A

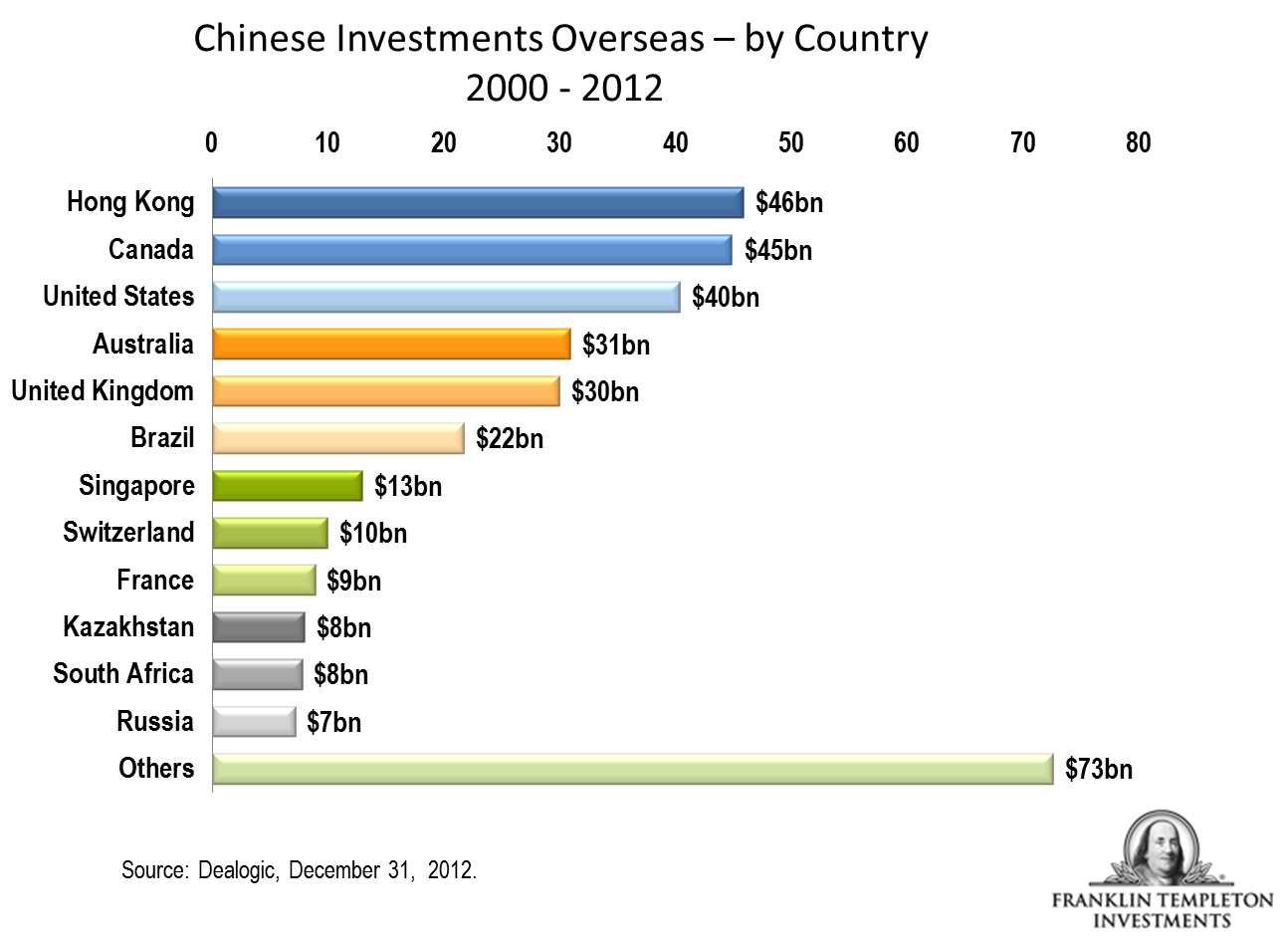

The financial and debt crises in the US and Europe starting back in 2008-2009 gave emerging markets the ability to capitalize on new merger and acquisition (M&A) opportunities. Since the crises, a large part of the recovery in the US and Europe was financed by deficit spending and funded by sovereign debt, which remains a concern in those regions. In contrast, many emerging markets were in much better fiscal shape, having learned the lessons of past crises of their own. Emerging markets have generally higher levels of foreign exchange reserves than economies in developed markets, and thus may not need to incur additional debt to stimulate their economies. Flush with cash and looking to buy market share and the latest technology, many emerging market companies have been making key acquisitions, from automakers to movie theaters. It’s no surprise China is trying to get a hold of oil and gas in particular. Given the projected growth of its economy, an increase in fuel is anticipated, and China’s leaders have been recognizing that by making some key energy acquisitions in the past few years. Below you can see where China has been investing.

{kind=link}

{kind=link}

Emerging market companies can have an advantage over companies in developed markets in regard to M&A activities, often receiving government backing. Many of these new potential global players are providing quality products at a lower cost. The total number of transactions in which companies from emerging markets acquired developed country companies has been increasing. Between 1997 and 2003, companies based in emerging economies engaging in cross-border investment through M&A deals represented 4% of all global M&A investment over the period, but in 2004 – 2010, that figure rose to 17% of the world’s total.4 In 2011, some 20% of the majority acquisitions (that is, requiring a majority stake in a company) between developed and emerging countries were initiated by companies in emerging countries. While M&A activity generally has been soft this year, I anticipate an upward trend could continue, with emerging market companies likely to remain key players.

As global corporate power rises in emerging markets, cities that many investors today couldn’t even identify on a map could become the investment hubs of the future. And with that expansion could come more jobs, higher incomes, and a host of other benefits in those places.

Technological Leaps

All this activity has also resulted in a dramatic leap-frogging of technological advancement in some emerging economies. These economies are adapting the latest technological advances from developed countries, but more quickly. For example, in Kenya, less than 3% of Kenyan households owned a telephone in the late 1990s; by the end of 2011, 93% of households owned a mobile phone.5 Many consumers there likewise lacked bank accounts, and bank branches were scarce and hard to get to. But with the adoption of mobile banking, there is little need to build a physical, large network of bank branches. The M-PESA system, introduced in 2007, is arguably the most developed mobile payment system in the world today, and this concept is quickly spreading to other countries. The “M” stands for “mobile,” while “pesa” is Swahili for “money.” This mobile-phone based money transfer and micro-financing service has truly revolutionized financial transactions, and some 73% of Kenyans are mobile money customers.6 Money can be transferred or withdrawn via a code. Kenyans can even pay taxi drivers via the system.

I think these types of developments are simply amazing and lead to increased productivity, which of course supports economic growth. And, generally speaking, stronger economic growth in a country is good for companies there, too. In my view, the countries that are getting it right are letting private enterprise grow and thrive. Our team is excited about witnessing the birth and growth of these potential emerging Fortune 500s of the future.

As the late Sir John Templeton said, “if you search worldwide, you will find more and better bargains than by studying one nation.”

1. Source: McKinsey Global Institute, “Urban World: The Shifting Global Business Landscape,” October 2013. http://www.mckinsey.com/insights/urbanization/urban_world_the_shifting_global_business_landscape

2. Ibid.

3. As of December 31, 2011. Sources: Bloomberg LLP, FactSet. © 2013 FactSet Research Systems Inc. All Rights Reserved. The information contained herein: (1) is proprietary to FactSet Research Systems Inc. and/or its content providers; (2) may not be copied or distributed; and (3) is not warranted to be accurate, complete or timely. Neither FactSet Research Systems Inc. nor its content providers are responsible for any damages or losses arising from any use of this information. Past performance is no guarantee of future results.

4. World Bank. 2011. Global Development Horizons 2011 : “Multipolarity – The New Global Economy.” © World Bank. https://openknowledge.worldbank.org/handle/10986/2313 License: CC BY 3.0 Unported

5. Demombynes, Gabriel; Thegeya, Aaron. 2012. “Kenya’s Mobile Revolution and the Promise of Mobile Savings.” © World Bank. https://openknowledge.worldbank.org/handle/10986/3275 License: Creative Commons Attribution CC BY 3.0.

6. Ibid.

PD2: El Reminbi chino se posiciona como mejor activo refugio. Interesante artículo del Servicio de Estudios del BBVA. Se busca que alcance su convertibilidad para ser la divisa de referencia del mundo, pero tardará…

PD3: Una visión muy optimista sobre España: Nos convertiremos en la China industrial en el futuro próximo… ¡Qué risa!:

España, que luchaba por ser la factoría de coches pequeños para Europa, ¿está dejando de serlo? Sí, ya que los europeos cada vez compran menos…

Si lo que nos mata en España es que a pesar de la devaluación interna, a pesar de la bajada de sueldos…, seguimos siendo mucho más caros que los vecinos pobres:

PD4: Este año le he pedido a los reyes magos una caña de pescar. Me divierte en verano. Pescar es ese imposible: echas la caña, la aguantas con paciencia, y la acabas por sacar sin nada, sin ningún pez que te haya picado en el anzuelo… ¡Cuántas horas habré tenido echado el señuelo para nada! Mis hijos se ríen de mí. Yo les digo que bobadas, ya me picará el gordo que quiero sacar, ese de 3 kilos que nunca he logrado hasta la fecha… Lo único que hemos conseguido pescar son caballas, caballas y más caballas… Sí, muy ricas, pero siempre lo mismo. La más grande debió pesar 500 gramos. Ni se curvaba la caña, ni generó emoción, ni nada de nada. Buscamos algo gordo con ahínco, y sé que algún día lo lograré… ¡Paciencia!

Es como la vida misma, es como mi apostolado. Echo la caña y trato de pescar. Nunca pesco. Aunque sé que tengo que tener paciencia y que quizás no sea yo el que tenga que ver los frutos… Todo es para la Gloria de Dios. Yo sólo trato de ayudar. Por eso necesito una caña, para pescar peces y almas, aparte de que me he portado muy bien este año y eso…, creo. Aunque debo seguir mejorando. La vida es un largo camino que debemos recorrer, tratando de gastarnos en los demás….