EMAIL DEL LUNES

Te copio lo que pasó en Argentina con el corralito y más abajo te cuento cosas del CORRALON, que es peor y es a lo que nos tendremos que enfrentar nosotros. Yo creo que no tendremos corralito ya que en cuanto se vea que los inversores sacan el dinero fuera de España, el Gobierno declararía el default y los acontecimiento se acelerarían. Sin embargo, lo grave fue el Corralón. Y de ese te puedes librar con pocos instrumentos. Para salvarte del corralón hay que estar muy ágil…

Hay gente que todavía se cree que tiene garantizados por el Estado los 100.000 euros como depositante o cuentacorrentista. Miau. Si España entra en default, ¿quién te va a garantizar qué? Encima está vacío el FGD (Fondo de Garantía de Depósitos), que ahora de Guindos lo quiere rellenar, de prisa y corriendo, con 30.000 millones del ala, nuevo palo a los bancos que están a dos velas (no importa, piden más pasta al BCE). Lo único que tengo claro que en España el último banco que salva es a BANKIA. No se nacionaliza ninguno más. No se interviene, ni rescata, ni se ayuda, ni se salva a ninguno más. No hay más dinero para nuevo FROB, ni para nacionalizar más, ni para avales, ni para nada. Quedan Uds. avisados. Si otro banco amaga, se irá al carajo (cuidadín con las cajas gallegas y con CaixaCataluña. Cuidadín con quien flojee…, se irá a la quiebra, como debiera haberse ido BANKIA):

Vale la pena recordar como fue el corralito en Argentina, porque tiene bastantes similitudes con la crisis actual que están viviendo algunos países de la perifería europea. La historia os sonará bastante familiar.

Trato de haceros un resumen, y estaré encantado si algún lector Argentino me lo corrige:

-En 1991 Argentina sanciona la ley de Convertibilidad. De acuerdo a ella, se establecía una relación cambiaria fija entre la moneda nacional Argentina con el dólar estadounidense, a razón de 1 (un) Dólar estadounidense por cada 10.000 (diez mil) Australes, que luego serían reemplazados por una nueva moneda, el Peso Convertible, de valor fijo también en U$S 1. El objetivo luchar contra la hiperinflación.

- A mediados de 1998 Argentina empezó a entrar en recesión económica.

- En 1999 el nuevo gobierno de Fernando de la Rúa se encontró con un elevado déficit fiscal dejado por el gobierno de Ménem, tomando severas medidas de ajuste para sanear las cuentas públicas.

-En el 2000 se decreta un fuerte aumento impositivo a las rentas medias y altas, el ajuste frena lo que parecía una tímida recuperación de la económica y sigue aumentando el déficit fiscal. Los bancos argentinos tenían una fuerte exposición en deuda soberana Argentina, el temor de un impago por parte del Gobierno empieza a mermar la confianza en los bancos. El romper la convertibilidad con el dólar sigue siendo un asunto tabú para el Gobierno.

- En marzo de 2001 se inicia la fuga masiva de depósitos bancarios. En enero de 2001 había depósitos por US$ 85.000 millones, para marzo se habían perdido más de 5.000 millones. Es decir se evaporá el 6% de la masa de despósitos en bancos argentinos. Para tomar una referencia desde Septiembre de 2009 en Grecia se han evaporado el 23% de la masa de depósitos en bancos Griegos.

- En junio de 2001, el Gobierno Argentino pide ayuda al FMI, para aliviar la presión sobre la deuda externa Argentina. El FMI condiciona la ayuda a nuevos ajustes draconianos, la población Argentina empieza a expresar masivamente su descontento.Se acelera la recesión económica y la fuga de capitales.

- Julio 2001: Para intentar recuperar la confianza, el Gobierno Argentino promulga dos leyes, la primera la Ley del Déficit Cero, la segunda la Ley de la Intangibilidad de los depósitos, que básicamente decía que el Gobierno se obligaba a respetar los depósitos bancarios, es decir se auto prohibía por Ley el realizar un corralito.

- Octubre 2001: El desempleo llega al 18,3% de la población activa.

- Noviembre 2001: Los depósitos caen al nivel de los 67 mil millones USD, es decir una reducción del 21% en 7 meses.

- 3 de Diciembre 2001: El Gobierno Argentino promulga el Corralito. Básicamente consistía en que no se podía realizar retiros en efectivo que superen los 250 USD por semana y por titular y se prohibien las transferencias al exterior salvo las que se corresponsan con operaciones de comercio, sujeto a que las autorice el Banco Central de la República.

- Argentina hace default.

- Enero de 2002: EL CORRALÓN: Cómo habéis observado el corralito sólo implico una congelación de los depósitos. En enero de 2002 entra en escena el Corralón.

El Gobierno promulga la Ley de Emergencia Pública y Reforma del Régimen Cambiario que deroga la convertibilidad y pesifica los créditos otorgados por el sistema financiero.

Se establece el nuevo tipo de cambio oficial en 1,40 pesos por dólar US (devaluación del 30%) . Asimismo, el citado decreto reglamenta la pesificación de las deudas de las personas físicas y jurídicas de acuerdo al esquema de cambio de un peso ($ 1) = un dólar estadounidense (US$ 1).

Se produce la pesificación asimétrica:

· Todos los depósitos en dólares estadounidenses u otras monedas extranjeras existentes en el sistema financiero, serán convertidos a pesos a razón de 1,40 pesos por cada dólar USD, o su equivalente en otra moneda extranjera. La entidad financiera cumplirá con su obligación devolviendo pesos a la relación indicada.

· Todas las deudas en dólares estadounidenses u otras monedas extranjeras con el sistema financiero, cualquiera fuere su monto o naturaleza, serán convertidas a pesos a razón de un peso por cada dólar estadounidense o su equivalente en otra moneda extranjera. El deudor cumplirá con su obligación devolviendo pesos a la relación indicada.

Es decir si tenías un depósito con 1.000 USD, recibías 1.400 pesos. Si tenías un préstamos de 1.000 USD te lo convertían a un préstamo por 1.000 pesos. El problema es que en esos momentos el tipo de cambio peso dólar en el mercado estaba a 4 pesos = 1 dólar, es decir si alguién tenía un depósito con 1.000 USD en lugar de recibir 4.000 pesos, recibió 1.400 pesos.

En Diciembre de 2002 se pone fin al corralito.

Si quieres saber más del CORRALON:

Mis ahorros tienen miedo al 'corralito'

El temor a una restricción de fondos como la de Argentina o a la vuelta a la peseta cala en el pequeño ahorrador - No ha habido fuga masiva de depósitos salvo en las entidades rescatadas

RAMÓN MUÑOZ

Puede que el Centro de Investigaciones Sociológicas (CIS) no lo incluya en los informes que periódicamente realiza para conocer las preocupaciones de los españoles. Pero el paro no es el único asunto que causa desasosiego. Hay otro temor, larvado e incipiente, que empieza a incrustarse en la imaginería popular: el recelo a que los ahorros no estén seguros. Cuando se cumplen 10 años del corralito, la medida por la que millones de argentinos vieron bloqueadas sus cuentas corrientes de la noche a la mañana, el fantasma de un corralito nacional en forma de restricciones a la libre disposición de fondos o, lo que sería aún mucho peor, el fin del euro como divisa y la conversión de los depósitos a la nueva moneda nacional (pesetas) -lo que en Argentina se llamó el corralón- empieza a considerarse como algo más que un ejercicio teórico de ficción para economistas.

Como dice el tópico, el debate está ya en la calle. Y también en las sucursales de los bancos. Los ahorradores son temerosos por definición, pero esa prevención es aún mayor cuánto más modestas son sus economías. Basta echar un vistazo a los foros de Internet, para comprobar que la pregunta "¿qué hago con mi dinero?" tiene cada vez más seguidores. Las respuestas sobre cómo poner a buen resguardo los ahorros ante una catástrofe financiera general son variopintas: contratar una cuenta en divisas (dólares, libras, yenes); abrir una cuenta en un país más solvente que formara parte de un núcleo duro en caso de ruptura del euro (Alemania, Francia u Holanda, por citar los más cercanos); llevar el dinero fuera de la UE (Suiza, Estados Unidos...), depositar el dinero en metálico en una caja de seguridad o invertir en oro. Hay más. Y ninguna infalible.

Las probabilidades de que fenómenos como el corralito o la vuelta a la peseta se reproduzcan en Europa o en España son escasas. Pero no nulas. El primer cortafuego para impedirlo lo han puesto los líderes europeos que se han reunido desde ayer en Bruselas y que previsiblemente hoy alumbraran un acuerdo para dar estabilidad al euro, atajar la crisis de la deuda e inyectar liquidez al sistema financiero.

Ahora bien, los pesimistas también tienen sus razones para desconfiar. La primera es que los acuerdos de las anteriores cumbres de julio o finales de octubre pasado se han incumplido. Y la credibilidad de los que las debían poner en práctica no es muy alta: son los mismos que negaron que Grecia fuera a quebrar; o que Portugal e Irlanda debieran ser rescatadas o que el euro estaba a salvo de cualquier eventualidad. El supervisor bancario europeo (EBA) confirmó ayer que la española es la banca europea, tras la griega, que más capital adicional necesita (26.170 millones) para alcanzar los nuevos mínimos exigidos para garantizar su solvencia.

El ejemplo griego tampoco empuja al optimismo. Desde enero de 2010 se ha reducido en casi un 25% el total de los depósitos en los bancos (el mismo nivel al que cayeron en Argentina en los ocho meses antes de decretarse el corralito). Solo entre septiembre y octubre pasados se retiraron 14.000 millones de euros. Es significativo que al inicio de la crisis eran las grandes fortunas y las corporaciones las que movían los fondos. Pero el éxodo de capitales afecta ya de pleno a las clases medias y no es raro ver a clientes que acuden a su sucursal a sacar cantidades de entre 100.000 y 500.000 euros solo para guardarlo debajo del colchón. En Italia, una de las primeras medidas del Gobierno de Mario Monti ha sido prohibir las transacciones en efectivo superiores a 1.000 euros para fiscalizar así los movimientos de dinero en su territorio.

En España, no ha habido fuga masiva de depósitos aunque sí un descenso considerable en los últimos meses. Desde el máximo alcanzado en marzo de este año (1.425.834 millones de euros), hogares y empresas han retirado depósitos por valor de 33.197 millones en los últimos seis meses, aunque todos los expertos apuntan como causa principal de esa retirada la mayor rentabilidad que ofrecen otros productos como la deuda pública.

Lo que sí ha existido son momentos puntuales de pánico bancario en entidades que luego tuvieron que ser rescatadas. Caja Mediterráneo (CAM) ha sufrido la retirada de más de 5.000 millones desde que en febrero se desencadenara la crisis y su fallida fusión con otras cajas. Solo la inyección de fondos del Banco de España ha evitado que la entidad deje de operar. Anteriormente, en Caja Castilla-La Mancha (CCM) la fuga mensual de depósitos llegó a alcanzar los 500 millones, lo que motivó también su intervención.

A falta de datos oficiales, el último estudio de Merco sobre reputación de entidades financieras de 2010 refleja que solo un tercio de los españoles ven con optimismo la recuperación del sector financiero y que el 13% ha hecho algún movimiento entre entidades ante la falta de seguridad o una posible quiebra. Justo Villafañe, director de Merco, recalca que "la solvencia es el aspecto que más valora ahora la población bancarizada".

Más alarmante es la encuesta de la agencia financiera Bloomberg entre 1.100 de sus clientes corporativos (bancos de inversión, fondos, multinacionales y prensa especializada) realizada esta misma semana. Un 40% de los encuestados creen "probable" una quiebra de España por la incapacidad de pagar la deuda soberana. Curiosamente, ven mucho más riesgo en el mercado español que en países como Argentina o Irlanda. Tampoco se fían del euro. El 57% de los mismos afirman que reducirán su exposición a la divisa europea.

Otro signo de esa aprensión hacia los bancos, es la demanda de cajas de seguridad, para la que las entidades tienen lista de espera. José María Mollinedo, secretario general de los técnicos de Hacienda (Gestha), atribuye este fenómeno no solo al miedo al corralito, sino a la acumulación de joyas y al ocultamiento al fisco de dinero negro. Hacienda se está planteando pedir un registro oficial para identificar a todos los poseedores de estas cajas -unos 20.000 en toda España-, aunque no podrá conocer el contenido de las mismas.

En teoría, los pequeños ahorradores no deberían temblar porque el fondo de garantía de depósitos les garantiza la recuperación de 100.000 euros en caso de que una entidad no pueda hacer frente a sus obligaciones. Ahora bien, en una situación de pánico bancario general como el que se produjo en Argentina o, más lejanamente en el tiempo, en Estados Unidos durante la Gran Depresión del 29, esa garantía se quedaría en papel mojado. Baste señalar que la actual dotación del fondo es 6.593 millones de euros (dato de octubre), que no alcanza ni siquiera al 0,5% del total de fondos que los españoles han depositado en los bancos.

"En caso de una caída masiva de entidades financieras, que no esperamos, sería una situación muy grave y el fondo no resultaría suficiente por lo que en esa situación especial habría que buscar mecanismos complementarios", apunta Santiago Pérez, de la Asociación de Bancos, Cajas y Seguros ( Adicae), que añade que proliferan cada vez más las consultas sobre la solvencia de determinadas entidades y los instrumentos de garantía, "sobre todo por las entidades que han sido intervenidas".

Además, el fondo no garantiza todos los productos financieros. Como, por ejemplo, las participaciones preferentes, unas emisiones que los directores de bancos y, sobre todo, de cajas colocaron entre pequeños ahorradores entre 2008 y 2010 como si se tratara de depósitos a plazo fijo cuando, en realidad, no garantizan ni la devolución del capital, al estar vinculadas a los resultados y al criterio de la entidad. Las quejas de los suscriptores que no pueden recuperar su dinero se han multiplicado. La Adicae ya ha calificado de "corralito" la situación de miles de ahorradores modestos que no pueden disponer de los 12.000 millones que se colocaron en estos productos con "información falsa".

Con todo, el bloqueo de depósitos o la restricción para disponer de fondos sería una broma infantil comparada con el efecto devastador que tendría la desaparición del euro y la conversión obligatoria de nuestros ahorros a pesetas (o a la nueva divisa nacional que se designara). Eso es exactamente lo que lo ocurrió en Argentina. El corralito, decretado el 3 de diciembre de 2001, impedía que los depositantes sacaran más de 250 dólares por semana, pero sus ahorros seguían estando allí. Un año después, llegó el corralón, con la derogación de la convertibilidad automática entre peso y dólar (relación 1 a 1), lo que produjo una devaluación de la moneda nacional y el empobrecimiento general de los ahorradores.

Si se reprodujera ese escenario en España, que casi todos coinciden en calificar como remoto -pero, insisto, no imposible-, los depósitos y las deudas pasarían a denominarse automáticamente en pesetas pero con una pérdida general de valor. Los últimos informes de UBS y Citigroup estiman que una reintroducción del dracma, la peseta o la lira conllevarían una devaluación de entre el 40% y el 60%, es decir, que de golpe los depositantes perderían en torno la mitad de sus ahorros.

Las diferencias entre la situación argentina de hace una década y la de la eurozona ahora son abismales, empezando por el tamaño de su economía o la capacidad de reacción del Banco Central Europeo. Pero también hay algunas similitudes preocupantes: Argentina se asfixió cuando el FMI se negó a seguir prestando fondos, justamente lo que le ha ocurrido a Grecia y lo que le pasaría a Italia o Portugal si el BCE les dejara de prestar apoyo; los duros ajustes que imponía el FMI a Argentina aceleraron la recesión y la imposibilidad de refinanciar su deuda, que es lo que le está sucediendo a Grecia y lo que le puede ocurrir a Italia o España cuando se apliquen medidas de recorte similares; el Gobierno argentino negó hasta la saciedad que fuera a acabar con la paridad dólar-peso, como los Ejecutivos comunitarios han negado hasta hace unos días que el euro estuviera en peligro.

Guillermo Ambrogi, presidente de la Cámara Española de Comercio de Argentina, ve ciertos paralelismos entre la UE con el país sudamericano del corralito: "Hay tres datos ineludibles: un serio proceso recesivo, una deuda pública y privada muy alta en comparación con el PIB de cada país miembro y, finalmente, una política monetaria que tiende a preservar el valor de la moneda sobre el crecimiento de la economía". No obstante, no le parece ni "razonable ni necesario" que se declare el corralón en algún país porque el BCE tiene otros instrumentos a su alcance, como la emisión de euros.

La desconfianza hacia el euro no solo viene de las firmas de inversión. Los grupos de rock Metallica y Red Hot Chilli Peppers han adelantado su gira europea ante el temor de que el euro desparezca y sus emolumentos se paguen en monedas devaluadas. Y ambos grupos tienen previsto pasar por España.

"¿Es posible un corralito en España? Esta pregunta me la han hecho varias veces en los últimos meses. Mi respuesta ha sido siempre: no", señala en su blog Antonio Argandoña, profesor del IESE. "Y sigo pensando que es la respuesta correcta si lo que me preguntan es si es previsible una crisis financiera interna tan grave como la de Argentina en 2001, cuando la gente no podía retirar su dinero de los bancos y todo el sistema financiero se quedó bloqueado. Pero si la pregunta es si puede ocurrir, es decir, si no es física o metafísicamente imposible, la respuesta es, desde luego, que sí".

Refugios para mantener el dinero a salvo

Fuera del circuito normal de los bancos españoles, no hay ninguna fórmula mágica para poner a resguardo el dinero ante futuras crisis del euro o medidas drásticas como el corralito. Y todas ellas tienen gastos y riesgos añadidos. Con todo, estas son algunas recetas:

- Abrir una cuenta corriente en divisas. Es la más sencilla. Se puede solicitar casi en cualquier entidad. Solo hay que elegir la moneda distinta del euro (dólares, yenes, libras esterlinas son las más usuales) y cuidarse de las comisiones. El riesgo es que el euro sobreviva, haya que deshacer posiciones y se pierda por comisiones y por diferencias de cambio. Además, en caso de colapso, el Gobierno podría legislar para convertir obligatoriamente esa cuenta a pesetas.

- Abrir una cuenta en un país más seguro de la eurozona. Exige en la mayor parte de los casos desplazarse físicamente al país (solo después se puede operar por Internet), el idioma (siempre habrá sucursales que atiendan en inglés) y se pide certificado de empadronamiento, aunque en algunas entidades son bastante comprensivos con la falta de documentación. Si se abre como no residente hay que tener en cuenta la tributación por los rendimientos que reclamará Hacienda. El peligro es que en caso de ruptura de la Eurozona los países podrían acordar entre sí restricciones para impedir la fuga de capitales hacia los Estados que permanecieran con la moneda fuerte.

- Abrir una cuenta en Suiza. Aunque parezca extraño, abrir una cuenta en el país helvético puede resultar más sencillo que hacerlo en un país de la UE. Eso sí, el viaje es obligatorio porque la apertura debe ser presencial. El otro gran inconveniente es que el mantenimiento de la cuenta es muy caro, alrededor de 40 euros al mes para la más sencilla (las tarjetas de crédito aparte). Generalmente piden un saldo mínimo de entre 10.000 y 50.000 francos suizos (entre 8.100 y 40.300 euros).

- Bajo el colchón o en cajas de seguridad. El dinero en efectivo no reporta intereses, así que la inflación se come parte de los ahorros. Los bancos ponen dificultades para alquilar cajas de seguridad y su alquiler oscila entre 100 y 600 euros anuales. Además, el Gobierno, como ha hecho el italiano, puede dictar normas restringiendo las operaciones en efectivo, u obligando a un registro de cajas de seguridad. Y no hay que despreciar la habilidad de los cacos para reventar puertas y cajas, por lo que habría que añadir el coste del seguro.

- Invertir en oro. El oro es un valor seguro porque a diferencia de los bancos nunca quiebra. Por eso, en los últimos años ha sido un refugio ejemplar. Paradójicamente esa es la causa de su mayor riesgo. La fuerte subida de la cotización -en los últimos 10 años ha multiplicado por siete su valor y solo en lo que va de 2011 se ha revalorizado un 23%- puede derivar en que la burbuja se pinche y sufra una fuerte depreciación.

El País yerra al recomendar estas últimas cosas. ¿Qué pasaría si todos los españoles cogiéramos el dinero y nos largáramos al extranjero? Hundiríamos el país. No debemos hacerlo, pese al miedo que podamos tener. No es ético, es de una sinvergonzonería que ralla lo insólito. Es la típica cosa que hacen los ricos y que es despreciable. Sigo hablando con clientes. En cuanto tengas un ratiño, llámame que está muy complejo y debes saber a qué atenerte. Abrazos,

PD1: Hay gente que se plantea salir del euro y refugiarse en otras divisas. Esto lo han hecha ya muchos inversores. Nosotros mismos estamos refugiados fuera del euro con la práctica totalidad de nuestras inversiones. Hacerlo ahora tiene sus riesgos, creo que llegan tarde. Ya han actuado otras divisas de escudo protector.

Evolución frente al euro: (Para que lo comprendas mejor: si el gráfico baja quiere decir que está subiendo, se está apreciando, la otra divisa que no es el euro)

FRANCO SUIZO: +25%

DÓLAR CANADIENSE: +21%

DÓLAR AUSTRALIANO: +28,8%

CORONA NORUEGA: +10,5%

DÓLAR ESTADOUNIDENSE: +9,3%

El dólar americano no reacciona tanto. Es un paracaídas que tenemos puesto que se abrirá en cualquier momento, si se tuerce todo más. Pero la realidad económica estadounidense no es muy buena…Con lo mal que está la UE, no se mueve el dólar. Por dos factores: porque le están dando a la máquina de hacer billetes y porque pasan del déficit (actualmente es del 8% negativo y deuda acumulada de 15 trillones o del 100% de su PIB, sin visos de mejoría y menos en un año electoral…), quieren sólo crecer como sea, con sus QE1 y QE2 y más que habrá…

PD2: Activos de los bancos europeos: Se aprecia con nitidez el apalancamiento (leverage) de los activos de los principales bancos europeos, el desmadre que nos está arruinando ahora. Venga a comprar bonos de deuda pública de otros países… No sabían que hacerse con tanto dinero. Triplicaron sus activos en menos de 11 años… Desastre total, que ahora tenemos que venir los contribuyentes a salvarles el culito. Quien esté libre de pecado, que tire la primera piedra. Lo malo es que fardan todos de los sanos que tienen sus bancos, cuando es un imposible.

PD3: HUIDA DE LOS DEPOSITOS BANCARIOS EUROPEOS: Desde principio de 2012, según el BCE, ¿quién está perdiendo más depósitos, y quién los gana? Ay de España y Grecia, ay…

Desde el año pasado:

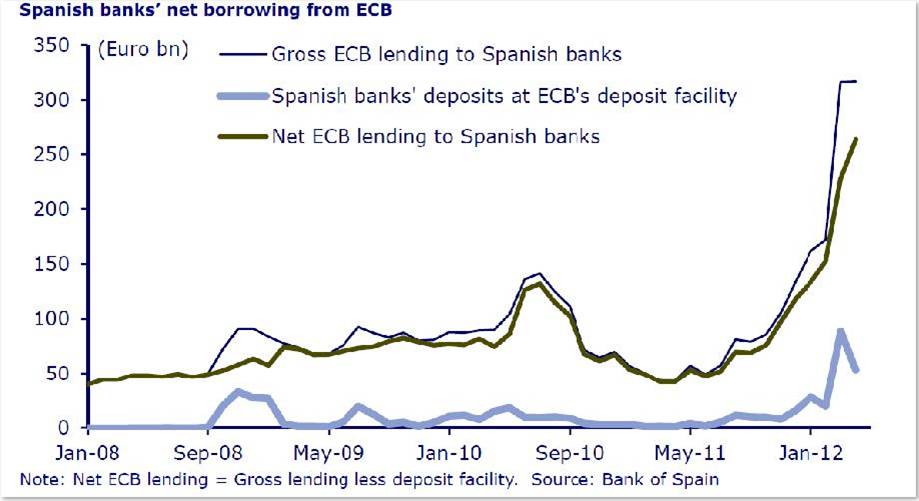

PD4: El problema español es su dependencia del BCE: tienen que estar acojonados… Nos hemos llevado su pasta y no la depositamos ahí como están haciendo los demás bancos que cogieron pasta de los dos LTROs:

Y lo peor, ¿Cuánta pasta tienen los bancos españoles e italianos de deuda pública? Más de la que se pueden permitir. Si hay QUITAS, están jodidos… El problema de la mora inmobiliaria es pecata minuta comparado con el agujero que tendrán como seamos como Grecia…

Resultado: la evolución de todos los bancos europeos (Eurostoxx Banks) es fulminante, se cotiza ajustándose a la realidad de los recursos propios con que cuenta cada entidad. Bankia, por un suponer, tiene recursos propios negativos, luego debería cotizar a cero, haga lo que haga en esta manipulada bolsa que provoca rebotes por cierre de cortos…

La reforma financiera la pagan los accionistas

Jesús Sánchez-Quiñones

Hasta la fecha los principales perjudicados de la crisis financiera en la banca han sido sus accionistas: el valor de sus acciones se ha reducido a una fracción de su nivel anterior al inicio de la crisis, y las emisiones de nuevas acciones han diluido significativamente su participación en el capital social de cada uno de los bancos. Las nuevas exigencias de provisiones a la banca inevitablemente tendrán consecuencias adicionales sobre los inversores en acciones y bonos de entidades bancarias.

El Banco Central Europeo solucionó, al menos temporalmente, el problema de la liquidez bancaria con sus operaciones LTRO (Long Term Refinancing Operations), inyectando hasta un billón de euros a los bancos europeos en las subastas de diciembre y febrero pasado.

Solventado el problema de la liquidez, el secreto para que en algún momento el crédito vuelva a fluir radica en afrontar el problema de la solvencia mediante la adecuada valoración de los activos en balance y el aumento de los recursos propios. En una coyuntura de recesión económica y necesaria reducción del gasto público es inevitable que la mora de los créditos bancarios aumente y la valoración de sus activos empeore.

Las nuevas exigencias de provisiones de 28.000 millones, adicionales a los ajustes de de 50.000 millones de euros de febrero, se centran en los activos inmobiliarios y créditos al sector constructor y promotor. La actual coyuntura provocará que el volumen de activos “problemáticos” del sector inmobiliario y constructor aumente durante 2012 y 2013 y, a su vez, la mora en el restante 80% de los préstamos al sector privado (hipotecario, consumo y empresas) también se incrementará. Por tanto, el ajuste aprobado el viernes es un paso más en el saneamiento de los balances bancarios, pero previsiblemente no será el último.

Las consecuencias para los inversores son evidentes. Los accionistas de los bancos con mayores necesidades de ajustes verán diluirse aún más el valor de sus acciones. Asistiremos a ampliaciones de capital, bien por captación de recursos en el mercado, bien por conversión de obligaciones preferentes y subordinadas en acciones. En los aumentos de capital vía captación de recursos el descuento exigido es considerable. Las últimas ampliaciones de capital dinerarias de UNICREDIT, HSBC y Commerzbank se han llevado a cabo con descuentos del 43, 39 y 30% respectivamente frente al valor de mercado de las acciones cotizadas, con las consiguientes caídas de las cotizaciones.

Ante la imperiosa necesidad de recursos propios nuevos, la conversión de determinadas emisiones de renta fija en capital es más que probable. Los denominados bonos preferentes primero dejarán de pagar los cupones, al no existir beneficios, y acto seguido previsiblemente serán convertidos en acciones. En no pocos casos las obligaciones subordinadas también serán convertidas en capital. Con estas conversiones de bonos en capital, la pérdida no sólo se producirá en el caso de los bonistas, sino también la padecerán los accionistas al ver diluido el valor de sus acciones por la emisión de un elevado porcentaje de nuevas acciones.

Los accionistas de los bancos seguirán siendo los grandes perjudicados de la crisis financiera, y previsiblemente lo seguirán siendo en los próximos meses.

PD5: ¿Quién es quién en la UE, en términos económicos (PIB)?

PD6: En España somos singulares, nos metemos contra nosotros mismos. Yo soy el peor. Aparte de cenizo soy un pesimista de tomo y lomo… No cambiaré nunca. Y tú que me aguantas. Pobre de mi doña, debe estar hartita… Don Marcelino Menéndez y Pelayo afirmaba que los españoles somos el único pueblo en el mundo que habla mal de su propia nación. ¿No tendríamos que imitar a los franceses, ingleses y estadounidenses? También acertaba cuando preguntaba: ¿No sobran motivos para afirmar que, si olvidamos la tradición, ha de llegar un día en que reneguemos hasta de nuestra lengua y de nuestra raza, y acabemos por convertirnos en un pueblo de babilónicos pedantes, sin vigor ni aliento para ninguna empresa generosa, maldiciendo siempre a nuestros padres y sin hacer nada de provecho jamás? La solución que daba era el cultivo de la ciencia… Recuerdo suyo en el aniversario de su centenario… ¡Cuánta razón madre!